Desde os mínimos de março temos assistido a uma recuperação nos mercados financeiros que, face à severidade do impacto da atual pandemia, surpreendeu muitos. Existem muitos fatores por detrás desta recuperação, mas um dos mais surpreendentes foi o aumento da participação do investidor de retalho.

Robinhood: Aplicação para smartphone que permite que retail traders invistam nos mercados financeiros

Como qualquer grupo de investidores, apresentam alguns padrões comportamentais característicos: preferência pelas grandes empresas tecnológicas e nomes sonantes, uma visão ultra positiva para o futuro destas empresas, desconhecimento técnico / fundamental e falta de receio para a normal volatilidade dos seus investimentos.

Se numa primeira fase, focaram a sua atenção no grupo das FAANG’s +, já conheceram interesse em alguns falling angels (exemplo mais mediático é a Hertz) e mais recentemente começam a adquirir o gosto em transacionar opções de compra.

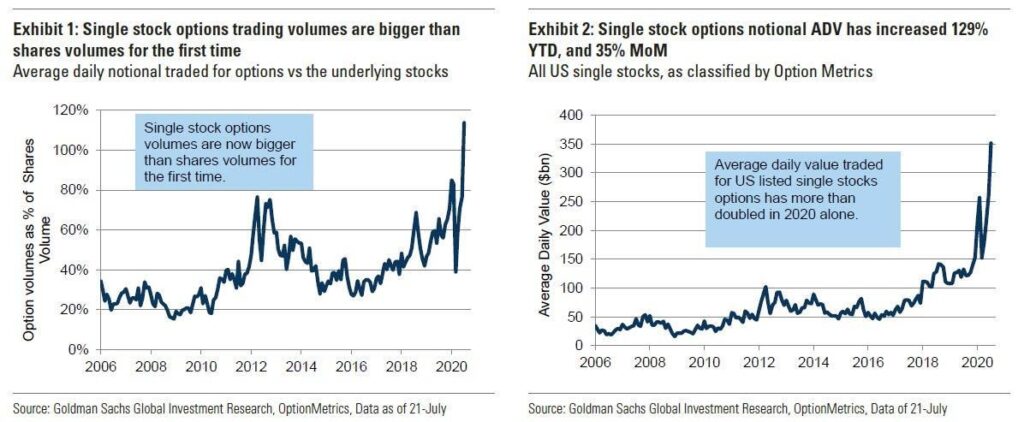

No mercado de ações os trades inferiores 2000 USD representam 2% do volume diário de transações. Mas nas ultimas semanas os trades de apenas 1 opção representam 13% do volume transacionado no mercado de opções!

Comprar o direito de comprar uma ação que se acredita no futuro a um preço superior ao atual pagando apenas uma fração do investimento, permite a estes otimistas monetizar a sua visão.

As compras são relativamente fáceis de explicar. No entanto, é o lado de quem vende que não tem sido analisado.

Os vendedores de opções são por norma investidores profissionais capazes de compreender os riscos assumidos.

Perante uma avalanche de compras estes investidores sobem o preço dos diretos (aumentando a volatilidade implícita nessas opções). Tal permite gerir com mais conforto as coberturas a realizar. Estas coberturas poderão “obrigar” estes institucionais a comprar efetivamente as ações (sobretudo em momentos onde a variação dos ativos segue um período longo de subida sustentada.)

Neste caso, temos uma situação onde a opção pode ter forte variações no preço face à variação do ativo base (chamado Delta da Opção).

Consequências não antecipadas da maior participação do retalho nos mercados financeiros: “Gamma Squeeze”

Pedimos um pouco mais de paciência, mas o que aconteceu em agosto, recria um cenário onde as fortes e consecutivas subidas elevaram esses Delta’s (esta subida é medida por uma outra métrica denominada de Gamma) que por sua ver “obrigam” os investidores profissionais a comprar as ações associadas ao produto para cobrirem os seus riscos.

Por alguma razão este tipo de instrumentos deve ser usado por investidores informados. A sua explicação é tudo menos básica!

Alguns institucionais estão também a usar estes instrumentos para exacerbar a evolução do preço dos ativos base.

Caso mais recente é a comunicação dos resultados trimestrais da Soft Bank. Este conglomerado japonês comunicou que tem mais de 4’000 milhões de ganho potenciais resultantes de implementar estratégias de compra de opções (similares aos investidores de retalho).

E os investidores reagiram a esta notícia vendendo as ações. Porquê? Porque uma empresa deve estar num modelo sustentável de criação de resultados e não estar em instrumentos alavancados que poderão gerar perdas irrecuperáveis.

Ainda não se sente confortável?

Fale com a Golden. O nosso papel é, através de uma gestão dinâmica mas também criteriosa e refletida, procurar manter um equilíbrio (por vezes difícil) entre a preservação do capital que os nossos clientes nos confiam e a potenciação de ganhos que façam crescer esse capital.