Será a Netflix “inimiga” da Disney?

Em Maio de 2018 começou a surgir uma “nova tese de elevada convicção,” a Disney. Para que seja mais fácil perceber, nesta altura, a maturação do nosso investimento será pertinente recuperar alguns excertos desse documento:

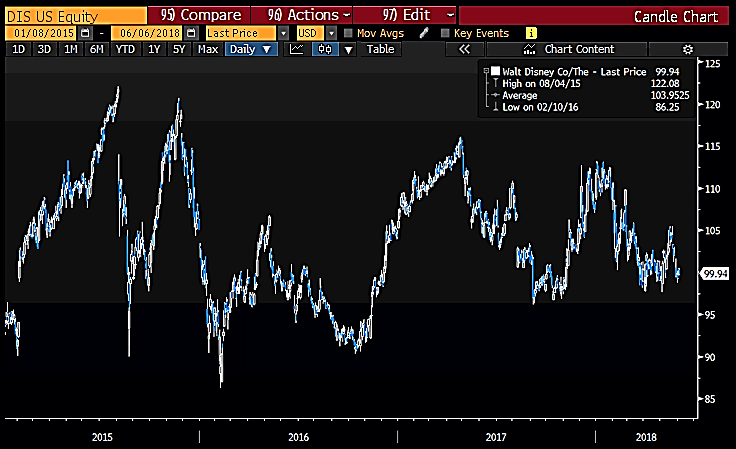

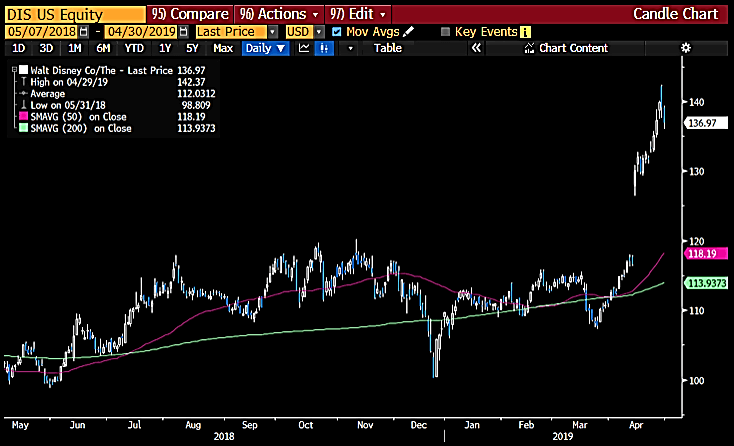

Como podemos observar no gráfico abaixo o preço das ações da Disney está a lateralizar há alguns anos:

Fonte: Blommberg

A origem do fenómeno não é estranha ás equipas de gestão de várias investidas da Golden Equity Investments… inovações disruptivas no principal canal de distribuição da empresa. Se nos casos da Coach, Hugo Boss, Under Armour ou, da já vendida, Ralph Lauren (com um ganho de 85% em menos de 12 meses) a disrupção é provocada pelo “Efeito Amazon,” no caso da Disney o “inimigo” é outro: a Netflix! Isto porque, também no mundo do entretenimento, mais concretamente no universo dos conteúdos de media (filmes, séries, documentários, entre outros) os hábitos dos consumidores estão a mudar… depressa!”.

Uma das premissas que ancora o nosso Processo de Investimento é que a transformação nos hábitos de consumo tanto pode criar desafios e problemas, como pode criar oportunidades para entrincheirar a proposta de valor… sabendo que os mercados “odeiam” incerteza, enquanto a maior parte dos investidores não tem boa visibilidade quanto ao cenário com maior probabilidade de materialização, abrem-se recorrentemente janelas de oportunidade para comprar “ativos-troféu!”.

O “problema” com que a Disney se depara é fácil de identificar:

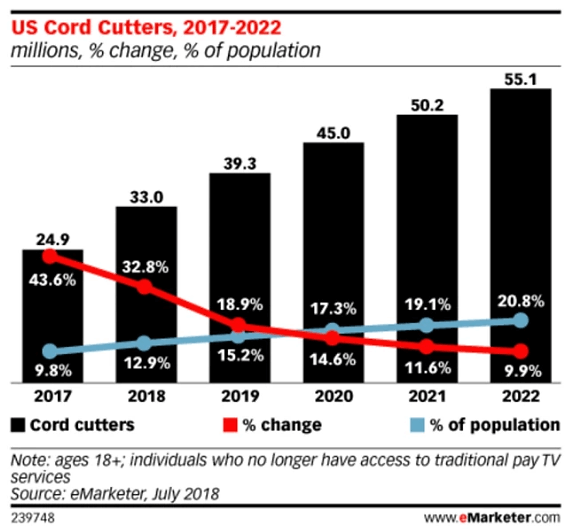

O cord cutting (nome atribuído ao padrão dos telespectadores que cancelam as suas subscrições de serviços de televisão multicanal, como por exemplo os casos do MEO ou NOS em Portugal) está a crescer a ritmo acelerado, comprometendo não só a rentabilidade de uma das principais unidades de negócio da Disney como a eficácia do seu modelo económico (descrito em Maio passado como: “a Disney emprega uma estratégia alicerçada num robusto e virtuoso ciclo de criação de riqueza. A capacidade ímpar para o “storytelling” e para o desenvolvimento de personagens permite criar filmes e séries que rapidamente se transformam em marcas valiosas. E, uma vez criada uma nova história, entra em funcionamento uma grande e bem oleada máquina de monetização… que arranca logo na venda de bilhetes de cinema e que posteriormente flui por um vasto conjunto de revenue streams: direitos de transmissão televisiva, bilhetes para os parques de diversão, venda de brinquedos, jogos, vestuário, entre outros…”).

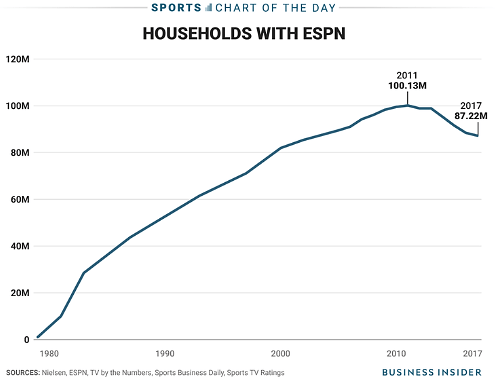

A evolução do número de assinantes da ESPN é, há bastante tempo, utilizada por inúmeros analistas como uma importante métrica de performance do negócio… e como podemos observar, em 2011, partimos uma tendência de crescimento com várias décadas:

No final de 2018 este número de assinantes estava já abaixo dos 86 milhões…

Quando foi apresentada esta tese há um ano foi escrito:

“A equipa de gestão liderada por Bob Iger sabe que o problema não reside na qualidade dos conteúdos mas antes, no canal de distribuição e, tal como temos assistido na evolução do modelo de negócio da Coach ou da Under Armour, a estratégia passa por abraçar o potencial da tecnologia para desenvolver soluções direct-to-consumer. No final de 2017 a Disney anunciou o seu maior negócio de sempre, a compra da 21st Century Fox. Com esta operação, a Disney pode expandir de forma dramática a dimensão e valor da sua biblioteca de conteúdos (por exemplo, a Fox é detentora do franchise Avatar) ao mesmo tempo que reforça a sua participação na Hulu (uma plataforma de streaming com 17 milhões de subscritores – a Netflix tem 125 milhões) para 60%. Bob Iger também já anunciou que em breve (2019?) os conteúdos da Disney serão retirados da plataforma de streaming da Netflix… ou seja, estão abertas as hostilidades! A guerra que se adivinha pela fidelidade dos subscritores será ganha por quem tiver os melhores conteúdos… e nesse domínio a detentora do Magic Kingdom parece ser muito difícil de bater. Por exemplo, a Disney prepara-se para começar a oferecer, via streaming, os mais valiosos eventos desportivos do planeta, uma área onde a Netflix não tem qualquer presença. A Disney tem potencial para se transformar na maior posição da carteira. Vamos estar especialmente atentos ao processo de aprovação da compra da Fox.”

Alguns destes pontos já podem ser atualizados! Por exemplo, a compra da FOX foi autorizada, a participação na Hulu até aumentou para lá dos 60% (reforçando o controlo operacional e estratégico sobre o negócio) e Bob Iger confirmou que todos os conteúdos detidos pela Disney serão de facto retirados da plataforma da Netflix no final de 2019…

Mais importante ainda, os lançamentos da ESPN+ e da Disney+ confirmam a nossa visão sobre o avanço do negócio para soluções cada vez mais direct-to-consumer. Desta forma mantemos a convicção que o ritmo e natureza das disrupções tecnológicas em curso vão acabar por ajudar a Disney a fortificar a sua proposta de valor. Até porque:

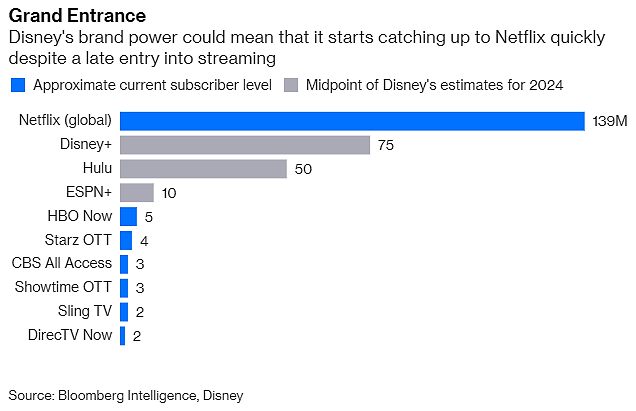

A serem confirmadas as previsões da equipa de gestão, num horizonte não muito distante, a base de subscritores da Disney no universo digital (Disney+, ESPN+ e Hulu) será mesmo superior à da Netflix. O mercado parece começar a concordar connosco!

Fonte: Bloomberg

Saiba mais sobre o nosso Processo de Investimento aqui.

Bons Investimentos.