O mês de outubro revelou-se particularmente volátil para os mercados financeiros, com o mercado acionista a evidenciar uma correção que afetou quase todas as geografias, em virtude de manutenção dos receios de que os próximos meses sejam caracterizados por um abrandamento económico global (ainda que os últimos dados para a economia norte-americana continuem a apontar para uma manutenção de um ritmo de crescimento em linha com a média de longo prazo e, logo, uma elevada resiliência). Além disso, a incerteza em torno do desfecho das eleições presidenciais nos Estados Unidos contribuiu para o aumento da volatilidade, com as sondagens mais recentes a apontarem para uma vitória de Donald Trump, confirmada ao dia de hoje.

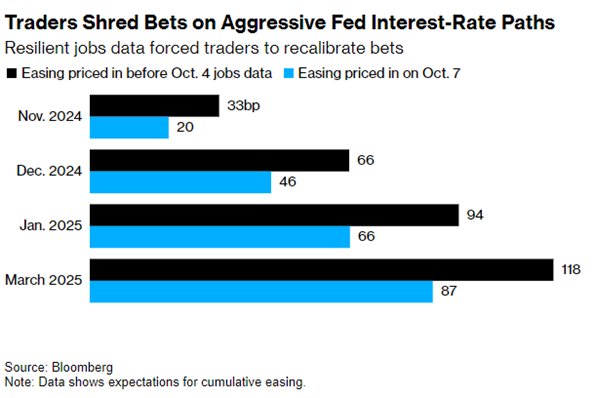

Em termos de bancos centrais, os membros da Reserva Federal dos EUA (FED), embora sem se comprometerem, têm vindo a indicar que os próximos cortes nas taxas de juro serão menos expressivos do que os de setembro, com os mercados a anteciparem agora uma redução de 25 pontos base na reunião que ocorrerá primeira semana de novembro, num contexto de um mercado de trabalho sólido e uma inflação ainda algo persistente.

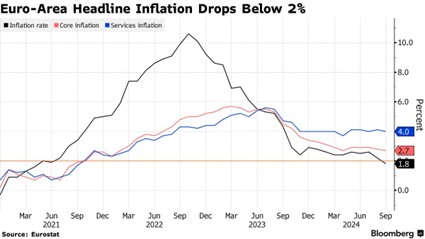

Em contrapartida, o Banco Central Europeu (BCE) voltou a reduzir as taxas diretoras, pela terceira vez neste ciclo, em 25 pontos base, dada a inflação já inferior a 2% e as crescentes preocupações com o abrandamento económico na zona euro, em particular na Alemanha.

Neste ambiente, o S&P 500 registou novos máximos históricos ao longo do mês, mas acabou por encerrar outubro com um ligeiro recuo. Na Europa, o índice Stoxx 600 caiu mais de 3%, pressionado pelos resultados dececionantes de algumas das principais empresas industriais, como as do setor automóvel, afetadas em grande parte pela diminuição das exportações para a China. Simultaneamente, o ajustamento das expectativas sobre a redução das taxas de juro por parte dos bancos centrais provocou uma descida nos mercados obrigacionistas, induzida por uma subida generalizada das yields nas diversas maturidades. Ainda assim, os prémios de risco das obrigações corporativas mantiveram-se próximos dos mínimos recentes, permitindo que o segmento de dívida high yield, menos exposto ao risco de taxas de juro mais elevadas, registasse um desempenho positivo.

No que diz respeito às matérias-primas, outubro foi um mês de queda principalmente devido à má performance do petróleo, embora com um grande destaque positivo: o ouro! que vem reforçando o se estatuto de ativo refúgio num contexto de elevada incerteza geopolítica e expectativas de taxas de juro mais baixas a médio prazo. No mercado cambial, o dólar registou uma apreciação significativa, alimentada pelo ajuste das expectativas quanto às políticas dos bancos centrais e pela proximidade das eleições nos EUA e da eventual vitória de Trump, com o Euro a cair para os $1,0760, os valores mais baixos desde o início de julho.