Em Wall Street existe uma máxima que diz que o mercado acionista não é a economia. Esta ideia tem sido testada vezes e vezes sem conta e parece continuar firme na mente dos investidores. Os dados macroeconómicos divulgados nas últimas semanas mostram as consequências devastadoras que a propagação da pandemia causou em todas as geografias e não se perspetiva qualquer melhoria a este nível nos dados que serão revelados nos tempos mais próximos (muito pelo contrário…), mas os índices bolsistas parecem ignorar estes dados e continuam a avançar aparentemente inabaláveis pelas notícias e recuperando das pesadas perdas registadas entre finais de fevereiro e a penúltima semana de março.

Como exemplo basta ver o que se passa nos EUA, que sendo a maior economia do mundo, o comportamento dos seus mercados acionistas agem como guia para as restantes praças mundiais. Nas ultimas semanas ficamos a saber que durante o mês de abril, o desemprego disparou de valores mínimos históricos para os 14.7%, a mais elevada taxa desde a Grande Depressão do início dos anos 30 do século passado e provavelmente o valor continuará a subir em maio para a zona dos 20%, o que significa que mais de 30 milhões de americanos perderam o seu emprego em poucas semanas!! Foi também divulgado que o PIB do 1º Trimestre contraiu a uma taxa anualizada de 4.8%, a maior queda trimestral em cadeia desde a Grande Depressão. No entanto, o índice S&P 500, em abril, registou a melhor performance mensal em 33 anos!! A conjugação destas situações é desconcertante para todos os que o utilizam o comportamento dos índices acionistas como proxy, como barómetro, da saúde de uma economia de mercado!

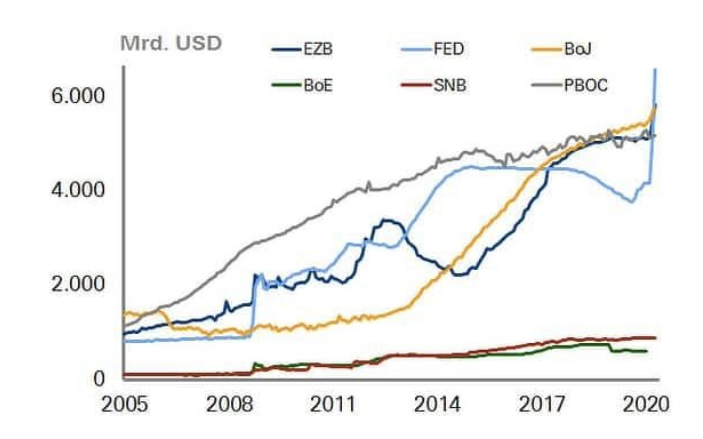

Source: Bloomeberg, Metzler Reserarch

Contudo, para os economistas / analistas de mercados tudo tem uma explicação!

Em primeiro lugar há aqueles defendem que o mercado está já a “ver à frente” e já tinha descontado nas quedas (o S&P recuou 35% entre finais de fevereiro e 23 de março) um cenário macroeconómico ainda mais negativo do que estamos a assistir. Assim, a atual subida dos preços dos ativos reflete um cenário mais benigno para a economia num futuro próximo face ao inicialmente temido.

Outros analistas acreditam que o comportamento dos bancos centrais, nomeadamente a FED, que tem utilizado todas as ferramentas ao seu alcance para introduzir liquidez no sistema tem alimentado este movimento de aumento dos preços sem que tenham uma base sólida para se sustentar. Desta forma, o mercado pode estar cada vez mais dessincronizado da economia real e, quando os efeitos das medidas de estímulo monetário se dissiparem, assistiremos a novas correções nos mercados acionistas.

Outros ainda acreditam que o mercado estará a descontar o aparecimento a breve prazo de uma vacina / tratamento para o Covid-19 ou que o vírus pura e simplesmente irá desaparecer, situações que permitiriam à economia retomar a anterior normalidade rapidamente…

Ou seja, existem opiniões para todos os gostos e ninguém consegue garantir que a sua explicação é a correta e tentar prever o movimento das bolsas no curto prazo continua a não ser mais que um mero exercício de adivinhação, sem qualquer fundamentação válida. Assim e como sempre, a Golden é de opinião que os investidores nunca devem perder a sua perspetiva de longo prazo e devem, dentro do possível, abstrair-se ao máximo destes ziguezagues imprevisíveis das bolsas no curto prazo, alocando corretamente o seu capital de acordo com o seu perfil de risco e cenário macroeconómico / convicções de médio prazo e acreditando que, com tempo, os mercados acabaram por ser racionais, os preços dos ativos tenderão para o seu justo valor e a espera e ponderação serão recompensadas.