O final de 2024 acabou por ser algo desapontante num ano que foi, globalmente, bastante positivo para a generalidade das classes de ativos. Este comportamento não foi despoletado pela divulgação de maus dados económicos, que até mostraram resiliência em várias dimensões, nomeadamente do consumo norte americano.

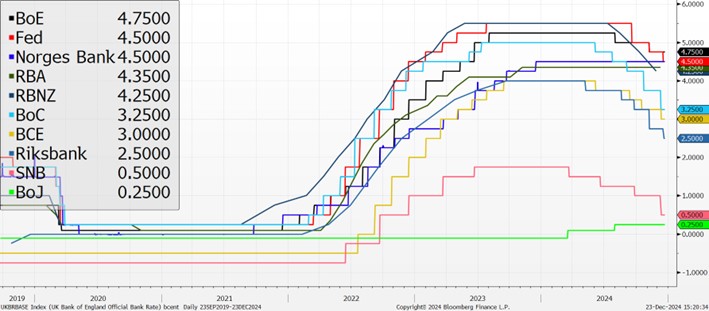

Dezembro, foi um mês marcado pelas decisões dos bancos centrais. O Banco Central Europeu baixou as taxas de juro de referência pela quarta vez neste ciclo, em 25 pontos base como era esperado. Também os bancos centrais da Suíça, Suécia e Canadá cortaram as taxas de juro. Já o Banco de Inglaterra, o Banco do Japão e o Banco Central da Noruega mantiveram as taxas inalteradas.

A Reserva Federal dos EUA desceu os juros, mas a reação dos mercados foi negativa porque foi sinalizado que seria o último corte por algum tempo. A percepção de taxas mais altas em 2025 foi um dos catalisadores da correção generalizada nos mercados, a par dos receios quanto aos efeitos que as políticas protecionistas de Trump poderão ter na economia mundial e na inflação.

O dólar esteve forte, em níveis não vistos há mais de dois anos face a várias das principais moedas. O mercado de criptoativos também esteve em destaque. Não obstante uma correção na segunda metade do mês, a bitcoin atingiu um novo máximo histórico ao cotar acima de 108 mil dólares.

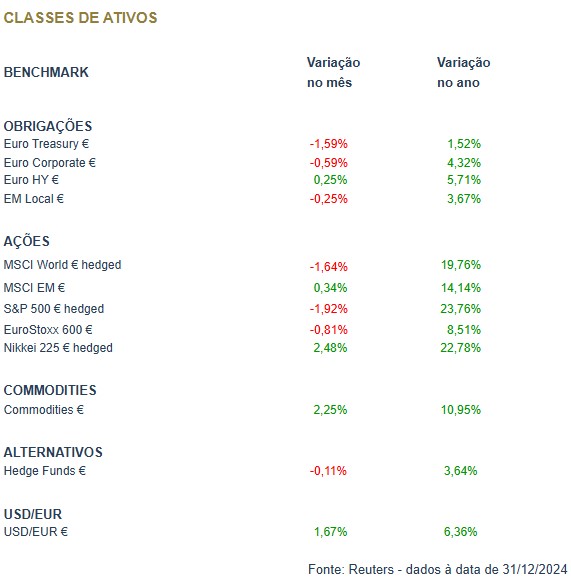

O mercado obrigacionista teve um desempenho negativo, exceto pela dívida corporativa de menor qualidade creditícia, que continuou a se beneficiar da redução dos prémios de risco em 2024. A dívida soberana liderou as quedas, apesar das descidas nas taxas de referência pelos principais blocos monetários. Além disso, a alta nas remunerações dos ativos em dólares diminuiu a atratividade da dívida emergente, que sofreu uma ligeira correção no mês.

Já no mercado acionista, a performance global foi mista em dezembro: enquanto os mercados emergentes e o Japão tiveram retornos positivos, os EUA e a Europa não experimentaram o tradicional "Santa Claus Rally" em 2024, destacando uma clara divergência entre as regiões. Nos EUA, a postura mais "hawkish" de Jerome Powell sobre os cortes de taxa de juro para 2025 pressionou os mercados, frustrando as expectativas de valorização. Os setores cíclicos, como energia e materiais, sofreram quedas acentuadas, refletindo a aversão ao risco em um ambiente de política monetária mais restritiva. Nos EUA, o fator value destacou-se negativamente, com um ciclo histórico de 14 sessões consecutivas de perdas, indicando maior cautela dos investidores.

Em dezembro, o índice das matérias-primas teve ganhos significativos, impulsionados principalmente pela alta no setor de energia. O petróleo subiu mais de 5%, impulsionado pela expectativa de aumento da demanda. O cobre caiu mais de 2%, afetado pela fraqueza da indústria e falta de interesse dos investidores. O gás natural nos EUA subiu 8%, devido ao aumento do frio e recordes nas exportações. O ouro perdeu 1%, impactado pela força do dólar. Os agrícolas apresentaram poucas alterações, apesar de problemas nas culturas da Rússia e Argentina.

No mercado cambial, o dólar permaneceu forte, beneficiando do alargamento dos spreads de taxas de juro em relação a outras divisas, após o discurso de Jerome Powell na reunião da FED de dezembro. A vitória de Donald Trump nas eleições presidenciais também contribuiu para a força do dólar, com expectativas de políticas protecionistas. A libra teve um mês estável em relação ao euro, variando entre £0,8220 e £0,8330. O USD/CNY atingiu novos máximos de novembro de 2023, aproximando-se de ¥7,30 por dólar. O real brasileiro caiu para mínimos históricos, cotando a R$6,30, devido à força do dólar e às tensões políticas internas.

Conclusão

O mês de dezembro terminou com uma correção nos mercados, embora o ano tenha sido globalmente positivo. As decisões dos bancos centrais, como os cortes de juros na Europa e outros países, e a postura mais firme da Reserva Federal dos EUA, criaram incertezas que afetaram os mercados financeiros, especialmente as ações e as obrigações. O dólar manteve-se forte, beneficiado pela diferença nas taxas de juros e pelas políticas protecionistas de Trump, enquanto os criptoativos, como o Bitcoin, marcaram novos recordes. As commodities, especialmente a área de energia, mostraram-se resilientes, mas os desafios em mercados como o cobre e a atividade agrícola indicam um ambiente de crescimento moderado. Tendo em conta, o cenário global marcado por políticas monetárias restritivas, tensões políticas e o impacto das decisões de Trump, o ano de 2025 poderá ser potencialmente desafiador para os mercados, exigindo cautela e adaptação por parte dos investidores.