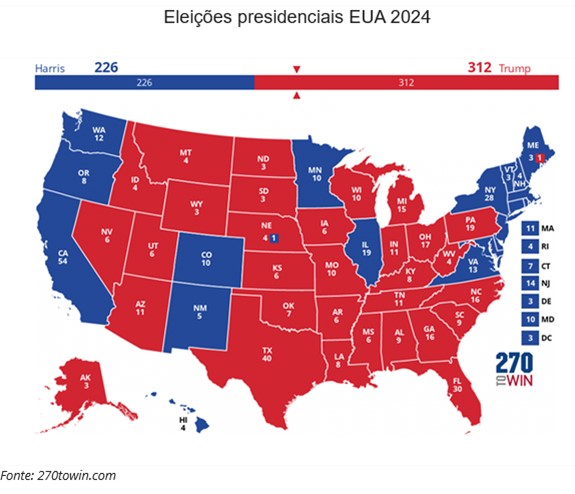

O mês de novembro foi marcado pela vitória de Donald Trump nas eleições presidenciais norte-americanas, tornando-se o 47º Presidente dos EUA. Embora os mercados já viessem, desde setembro, a descontar este resultado (com as ações que, em teoria, mais beneficiariam com uma vitória dos Republicanos a fazer uma clara outperformance face às ações que, em teoria, beneficiariam de uma vitória dos Democratas), o seu anúncio acabou por ser bem recebido devido à clareza de decisão popular.

Trump ganhou por larga margem, não deixando assim qualquer espaço para contestação ou litigância e terá o controle quer do Senado, quer da Câmara dos Representantes, pelo que tem reunidas todas as condições para avançar com as promessas feitas em campanha: menos impostos, menos burocracia e mais crescimento económico.

Assim, foram as expectativas dos investidores relativamente às implicações deste resultado ao nível de política doméstica e internacional que moldaram as dinâmicas dos mercados acionistas, cambiais e de commodities nas últimas semanas.

Visão sobre Classes de Ativos

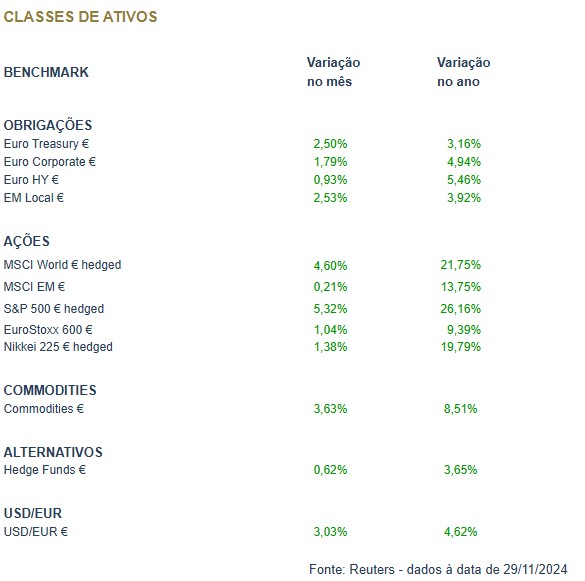

Ao nível dos mercados acionistas, o mandato reforçado de Trump beneficiou especialmente os setores industrial, energético e financeiro que serão os potencialmente maiores beneficiados pelas políticas de Trump, projetando os índices norte-americanos para novos máximos históricos. As empresas de menor capitalização (small caps) também tiveram forte desempenho, enquanto os mercados emergentes, percebidos como mais vulneráveis a um agravamento das tarifas alfandegárias (outra promessa de Trump), enfrentaram alguma pressão vendedora. Já as ações europeias tiveram um comportamento positivo, mas muito limitado, com alguns setores a serem muito penalizados pelo temor de um reavivar das tensões comerciais com os EUA que caracterizaram o arranque do primeiro mandato de Trump.

No segmento obrigacionista, a volatilidade foi elevada, mas o mês encerrou com resultados positivos, destacando-se a recuperação dos ativos soberanos europeus. Tomando os títulos com maturidade a 10 anos como referência, no mês, as yields do Bund alemão recuaram 26 pontos-base, enquanto os títulos norte-americanos caíram apenas 2 pontos-base, com o mercado a refletir uma expectativa de necessidade de cortes mais acentuados no Banco Central Europeu nos próximos trimestres e menos acentuados por parte da Reserva Federal dos EUA (FED).

Em termos de política monetária, tivemos no mês decisões da FED e do Banco de Inglaterra, que cortaram as taxas de referência em 25 bp, enquanto o Banco Central Europeu reunirá apenas em dezembro, mas os comentários de muitos dos seus membros têm vindo a sinalizar uma mudança de foco para o (anémico) crescimento económico, sinalizando então cortes mais rápidos nas taxas em 2025.

O mercado cambial foi dominado pela apreciação do dólar, que levou o EUR/USD a mínimos de dois anos em $1,0333 antes de encerrar o mês acima de $1,05 (mesmo assim com um ganho superior a 3% do USD no mês). A libra também valorizou, com o EUR/GBP a atingir mínimos de abril de 2022 em £0,8258, enquanto o iene avançou, pressionando o EUR/JPY para 158 ienes no final do mês. O yuan chinês teve pouca variação, apesar do USD/CNY ter atingido máximos de julho acima de ¥7,25.

Nas commodities, o gás natural liderou os ganhos com uma subida de quase 20% nos EUA, impulsionado por maior procura devido a uma vaga de frio. Já o petróleo recuou ligeiramente, refletindo a redução de riscos geopolíticos no Médio Oriente e sinais de um crescimento global ténue no consumo de combustíveis. O ouro caiu mais de 3% (em USD), pressionado pela valorização do dólar e pela redução das expectativas de cortes de juros nos EUA em 2025, enquanto o cobre perdeu mais de 5%, impactado pela persistência da fraqueza da retoma da procura na China.

Conclusão

Em resumo, novembro destacou-se pela influência de eventos políticos nos mercados, com a vitória de Trump a impulsionar os mercados norte-americanos enquanto gerava simultaneamente incertezas nos outros blocos económicos e, particularmente, nos mercados emergentes. O cenário económico permanece incerto, mas continuamos a ver oportunidades em setores e regiões específicas e acreditamos que o ambiente de políticas monetárias menos restritivas nos principais bancos centrais mundiais (à exceção do Japão), permanecerá a ser central para o desempenho dos ativos nos próximos meses.