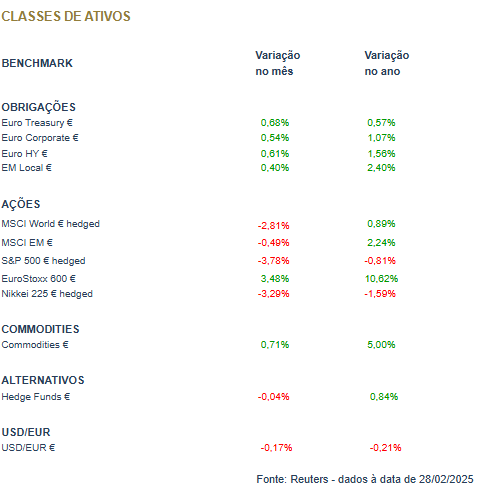

O mês de fevereiro começou de forma positiva para os mercados financeiros, no seguimento do otimismo evidente no início de 2025. No entanto, a segunda metade do mês foi bem diferente, com a aversão ao risco a aumentar e com as ações a serem penalizadas, especialmente as dos setores tecnológicos dos Estados Unidos. O índice S&P 500 já anulou os ganhos de 2025, o que contrasta com a força dos mercados europeus. As obrigações tiveram um mês positivo, reflexo dos receios em relação ao andamento futuro da economia.

Fevereiro continuou a ser marcado pela retórica e atuação de Donald Trump, sobretudo na vertente da política externa. A possibilidade de escalada da guerra tarifária e dos seus efeitos na economia estão a ser fonte de preocupação, sobrepondo-se à maior expectativa de um acordo que leve ao fim da guerra na Ucrânia. Na Alemanha, as eleições legislativas tiveram um resultado dentro do esperado, sendo provável que seja formada uma coligação ao centro entre a CDU/CSU e o SPD.

Foi um mês com saldo positivo para as matérias-primas, com especial destaque para os novos máximos históricos do ouro, já muito perto dos $3000 por onça. O dólar esteve volátil, mas sem tendência definida. A performance dos mercados de criptoativos foi muito negativa e contrastou drasticamente com o mês anterior. A bitcoin, que tinha atingido um novo máximo histórico em janeiro ao cotar acima de 109 mil dólares, cotou em níveis abaixo de 80 mil dólares no final de fevereiro.

No mercado obrigacionista, fatores como as eleições na Alemanha e os novos detalhes sobre a implementação de tarifas pela Administração Trump influenciaram o sentimento dos investidores, levantando preocupações sobre a necessidade de as autoridades europeias encontrarem formas de financiar o aumento das despesas com Defesa. Enquanto as taxas de juro do dólar mantiveram uma trajetória ascendente, as suas congéneres europeias seguiram uma dinâmica distinta, acumulando descidas desde o início do ano. Os prémios de risco permaneceram comprimidos e próximos dos mínimos de ciclo, refletindo a confiança dos investidores nos atuais spreads do crédito corporativo. Apesar das incertezas e das ameaças de escalada na guerra comercial com alguns blocos emergentes, a dívida dessas geografias destacou-se como o subsegmento obrigacionista de melhor desempenho no ano, sobretudo na dívida denominada em moeda local.

O mês trouxe resultados mistos para os mercados acionistas globais, com dinâmicas distintas entre as principais regiões. Na Europa, o otimismo em relação à possibilidade de estímulos fiscais adicionais impulsionou os índices, garantindo um desempenho sólido tanto em termos absolutos quanto relativos. Já na China, o mercado acionista destacou-se como um dos grandes outperformers, favorecendo uma rotação que beneficiou os mercados emergentes. Nos Estados Unidos, o desempenho das chamadas ‘7 Magníficas’ tem sido menos expressivo, com a própria Nvidia começando a perder terreno. O principal fator por trás da recente aversão ao risco no mercado norte-americano tem sido a incerteza em torno da agenda de Donald Trump, não apenas no que diz respeito às tarifas, mas também ao impacto do DOGE, impulsionado por Elon Musk.

Como mencionado anteriormente, o índice de matérias-primas teve um desempenho positivo, tendo em conta as grandes flutuações entre os diferentes componentes. O petróleo recuou cerca de 4%, pressionado por sinais de fraco consumo e pela expectativa de um aumento na produção. Em contrapartida, o cobre avançou 3%, beneficiando da perspetiva de um crescimento na procura. Nos Estados Unidos, o gás natural disparou mais de 25%, impulsionado por semanas de temperaturas extremamente frias e volumes recorde de exportações. O ouro registou uma ligeira valorização, apoiado pelas incertezas geopolíticas, mas não conseguiu superar o primeiro teste à marca dos $3000. Já as commodities agrícolas sofreram perdas moderadas, refletindo melhorias generalizadas no estado das principais culturas.

O dólar começou fevereiro em alta com o anúncio de novas tarifas por Trump, levando o Eur/Usd a cair para $1,0150. No entanto, o mercado rejeitou essa zona de preços, fazendo com que o par recuperasse para a faixa de $1,04-$1,05. Apesar da volatilidade, o iene registou mais um mês positivo, beneficiando das expectativas de que o Banco do Japão voltará a subir as taxas de juro este ano e do encerramento de posições de endividamento na moeda. A libra também se fortaleceu face ao euro, impulsionada pelo foco do mercado na possibilidade de um alargamento do diferencial de taxas de juro entre as duas moedas. Já o zloty polaco manteve-se robusto, atingindo máximos de oito anos em relação ao euro, um movimento sustentado pelas perspetivas de fim da guerra na Ucrânia e pela decisão do Banco Central da Polónia de manter as taxas de juro estáveis, enquanto o BCE segue com cortes.

Conclusão

Apesar de um início promissor, fevereiro trouxe desafios que reforçam a necessidade de prudência por parte dos investidores. A volatilidade nos mercados acionistas, impulsionada pelas incertezas políticas e pela evolução da guerra comercial, exige uma abordagem equilibrada e diversificada. O desempenho resiliente das obrigações e das matérias-primas destaca a importância da gestão do risco e da adaptação a um cenário macroeconómico em constante mudança. Diante de um ano que promete ser marcado por eventos políticos e económicos determinantes, manter uma visão estratégica e flexível será essencial para navegar as oportunidades e desafios dos mercados globais.