A última semana foi marcada por forte volatilidade nos mercados globais, impulsionada pela proximidade das eleições presidenciais nos EUA, pelos resultados das big techs americanas e pela possibilidade de ajustes na política monetária da Reserva Federal (FED). Além disso, as decisões do Banco do Canadá e as discussões no Banco Central Europeu indicam movimentações estratégicas para enfrentar o cenário de desaceleração económica.

Destaques da semana:

Volatilidade nos Mercados Financeiros

As quedas nas ações e nas obrigações ocorreram num contexto de aumento da volatilidade que se explica com o aproximar das eleições presidenciais nos Estados Unidos, da divulgação dos resultados das big techs norte-americanas e de uma crescente revisão em baixa das previsões de flexibilização monetária por parte da Reserva Federal dos EUA.

Política Monetária e Atuação dos Bancos Centrais

- Banco Central do Canadá e BCE

O Banco Central do Canadá surpreendeu ao cortar as taxas de juro de referência em 50 pontos base, com o objetivo de estimular a economia em um momento de desaceleração. Na Europa, segundo a imprensa, os membros do Banco Central Europeu estarão também a discutir se deverão fazer o mesmo na sua reunião de 12 de dezembro.

- Expectativas com a Reserva Federal (FED)

O dólar beneficiou das expectativas de cortes de taxas menos pronunciados por parte da FED e atingiu máximos de três meses e meio em relação ao euro, cotando abaixo de $1,08 no Eur/Usd.

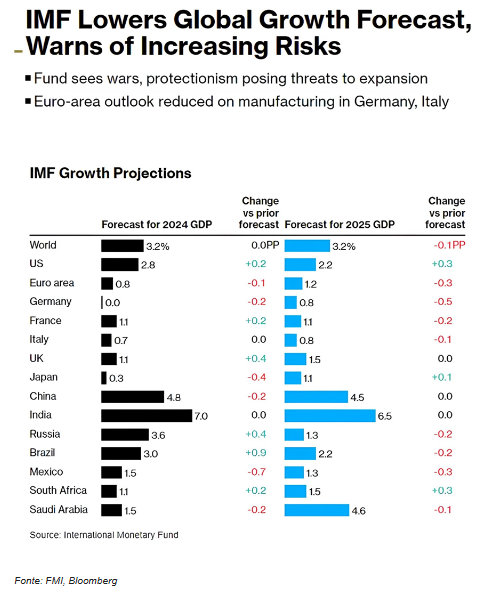

Previsões do FMI e Crescimento Global

O FMI baixou as suas previsões de crescimento global para o próximo ano e alertou para os riscos das tensões geopolíticas e do crescente protecionismo comercial, tendo valorizado a atuação dos bancos centrais por terem conseguido controlar a inflação evitando cenários de recessão. Assim, o FMI considera que PIB mundial deverá crescer 3,2% em 2025, 0,1 pontos percentuais menos do que o previsto em abril.

Classe de Ativos:

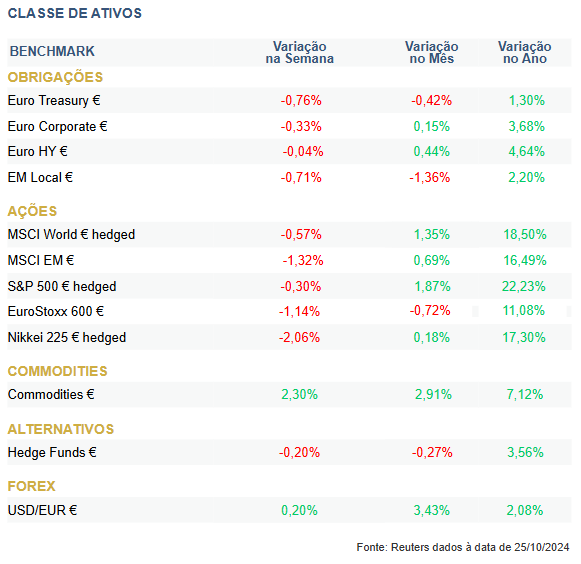

Obrigações

As taxas de juro mantiveram-se pressionadas em alta, mais uma vez com a dívida soberana a liderar o movimento. A resiliência da atividade económica continua a suportar este movimento, que continua a ser mais expressivo nas maturidades mais longas. Os prémios de risco corporativos voltam a alargar, mas mantêm-se próximos dos mínimos do ciclo. A dívida emergente voltou a ressentir-se da atratividade das remunerações dos ativos em dólares e voltou a registar uma semana negativa.

Mercados Acionistas

A semana foi negativa para a maioria dos mercados acionistas. A época de resultados continua com desempenhos mistos dos dois lados do Atlântico. A subida da curva de rendimentos dos EUA revela uma revisão significativa das expectativas quanto ao calendário e à magnitude dos cortes de juros que a FED poderá implementar. Essa subida das taxas está também relacionada com o outro evento relevante para os investidores: as eleições presidenciais nos EUA e a possível incorporação nos preços de uma vitória de Donald Trump.

Commodities

O índice de commodities registou uma subida superior a 2%. O ouro valorizou quase 1%, renovando máximos históricos. Manteve-se a elevada volatilidade dos preços do gás natural dos EUA, que depois de duas semanas de forte queda, recuperaram perto de 11%. O petróleo recuperou mais de 3% com aumento dos receios de que Israel venha a atacar o Irão. O cobre perdeu cerca de 1% com algum desapontamento com a fraca procura da China. Os agrícolas tiveram ganhos marginais, suportados por um impulso nas exportações dos EUA.

Forex

O dólar voltou a ter uma semana positiva, praticamente em toda a linha. A moeda continua a beneficiar do ajustamento de expectativas relativamente à atuação dos bancos centrais nos próximos meses e também da aproximação das eleições nos EUA. O Eur/Usd recuou até $1,0760, níveis que não eram observados desde o dia 3 de julho. A libra recuou ligeiramente face ao euro, com mercado cauteloso quanto à apresentação do Orçamento do Estado, que ocorrerá na próxima semana e que deverá prever um aumento do endividamento.

Conclusão

A semana passada apresentou um cenário de maior volatilidade nos mercados globais, impulsionado por tensões geopolíticas, revisões de expectativas monetárias e incertezas políticas nos Estados Unidos. Com o fortalecimento do dólar e o aumento das commodities energéticas, o ambiente segue desafiador para investidores, que aguardam com expectativa os próximos eventos económicos e políticos.