Foi uma semana de subida ligeira em parte dos mercados financeiros, mas que não permitiu a recuperação das perdas acumuladas desde o início do mês. Os investidores continuam desconfortáveis perante a incerteza geopolítica e a perspetiva de uma guerra comercial global que implique uma desaceleração económica significativa.

A Reserva Federal dos EUA manteve as taxas de juro inalteradas, mas fez uma revisão em baixa às suas previsões para o crescimento económico. O Banco de Inglaterra e o Banco do Japão também não alteraram a sua política monetária. O Banco Central da Suíça fez o quinto corte nas taxas de referência, baixando-as para 0,25%. Em sentido contrário, o Banco Central do Brasil voltou a subir a taxa Selic, agora para 14,25%.

Duas das principais economias mundiais anunciaram estímulos significativos às suas economias. A duas câmaras do Parlamento alemão aprovaram um pacote de despesa de 500 mil milhões de euros em infraestruturas e o relaxar de regras de endividamento para gastos em Defesa. A China lançou um “Plano de Ação Especial” para impulsionar o consumo, destinado a transformar o modelo económico de uma abordagem baseada na oferta para uma dinâmica de crescimento centrada no consumo.

As matérias-primas tiveram uma semana positiva, com o ouro novamente a destacar-se ao atingir um novo máximo histórico, acima de $3000/onça.

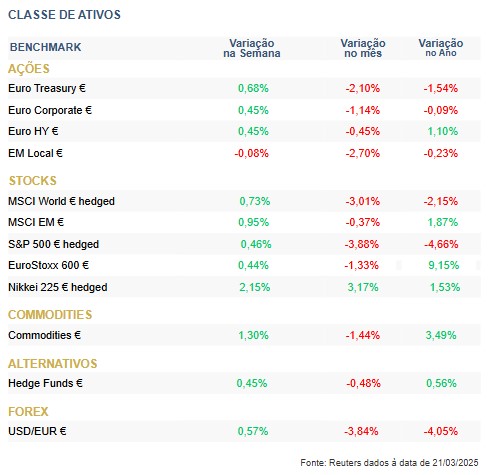

Classes de Ativos:

Obrigações:

Depois das correções registadas durante as últimas semanas, as últimas sessões trouxeram alguma recuperação ao mercado, com os investidores a regressarem às compras. A dívida soberana liderou esse movimento (até porque tinham sido as mais castigadas na mais recente correção), que foi acompanhado pela recuperação da dívida corporativa, apesar do ligeiro alargamento dos seus prémios de risco. A dívida emergente, sobretudo a denominada em moeda local, permaneceu pressionada e manteve-se com pouca direcionalidade.

Mercados Acionistas

A semana foi positiva para a generalidade dos mercados acionistas. Na Zona Euro, os estímulos continuam a ganhar força nos planos fiscal e monetário. Nos EUA, a FED anunciou que irá reduzir o limite máximo do seu programa de quantitative tightening, de 25 para 5 mil milhões de dólares mensais. Trata-se de um primeiro passo no sentido de assegurar condições de liquidez mais benignas para os mercados financeiros. O mercado acionista japonês destacou-se pela positiva, onde uma nova vaga inflacionária parece estar a ganhar expressão

Commodities:

O índice de commodities fechou semana com alguns ganhos. O ouro voltou a estar em destaque, beneficiando de um contexto geopolítico e económico favorável, batendo novos recordes e passando a barreira dos $3000/onça. Os preços do gás natural dos EUA voltaram a recuar, reagindo a estimativas de redução de consumo. O petróleo subiu cerca de 2% suportado por mais sanções impostas pelos EUA ao Irão. O cobre subiu marginalmente na bolsa de Londres, mas continuou a atingir máximos nos EUA, devido a receios de que venham a ser implementadas tarifas. As agrícolas registaram ganhos pouco expressivos.

Forex

O dólar recuperou algum terreno na segunda metade da semana, reagindo à mensagem da FED de que terá pouca pressa em cortar as taxas de juro de referência. Depois de ter chegado a $1,0958 na quarta-feira - níveis que não eram observados desde outubro do ano passado – o Eur/Usd iniciou uma correção até à zona de $1,08. A libra valorizou ligeiramente face ao euro depois da manutenção de taxas de juro por parte do Banco de Inglaterra. Nas moedas emergentes, destaque para queda da lira turca para mínimos históricos, devido a questões políticas internas. O Banco Central da Turquia interveio no mercado cambial e subiu as taxas de juro.

Conclusão:

A incerteza geopolítica e económica continua a pesar nos mercados, apesar de alguma recuperação. As divergências nas políticas monetárias globais aumentam a volatilidade, enquanto estímulos na Alemanha e China tentam mitigar riscos. O ouro reafirma-se como refúgio, e as moedas emergentes mantêm-se vulneráveis. O cenário segue frágil e dependente de novos desenvolvimentos.