Dezembro arrancou de forma ligeiramente positiva nos mercados financeiros, excetuando-se o índice de matérias-primas. Os principais índices acionistas norte americanos voltaram a renovar máximos históricos, com o mercado a permanecer otimista relativamente às políticas que se espera sejam implementadas por Donald Trump.

Na Europa, as atenções estiveram voltadas para França, onde a queda do Governo sublinhou o contexto de instabilidade política no país e que encontra também paralelo na Alemanha. Mesmo assim, os mercados de ações e de dívida europeus, incluindo França, tiveram uma semana positiva e o índice alemão DAX renovou mesmo máximos históricos.

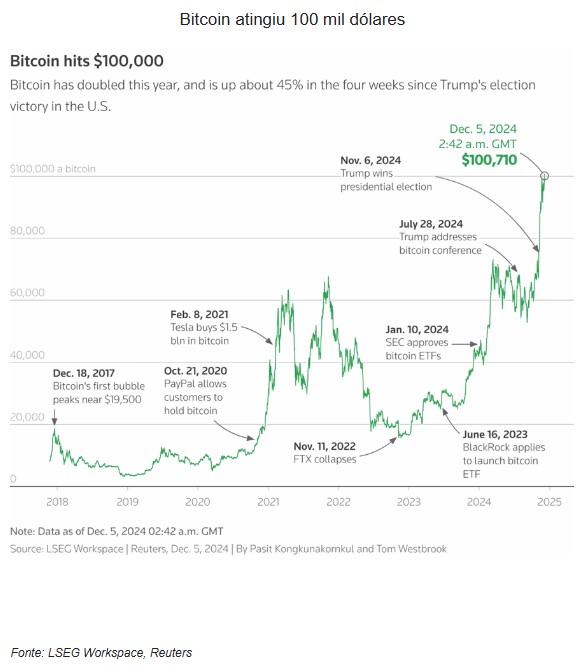

Após várias semanas de consolidação, o preço da bitcoin superou os $100 000, havendo a expectativa que este mercado será acarinhado pela Administração Trump. A bitcoin já valorizou mais de 50% desde as eleições nos EUA.

Classe de Ativos:

Obrigações

Apesar de toda a turbulência política no espaço europeu (em particular em França), a semana voltou a ser positiva para o mercado obrigacionista, o que se traduziu em taxas de juro soberanas mais baixas e de prémios de risco mais reduzidos. O sentimento dos investidores permanece construtivo e apesar de todas as preocupações macroeconómicas e geopolíticas, a dívida corporativa (investment grade e high yield) tem acumulado ganhos. As remunerações mais elevadas associadas às taxas de juro do dólar estão a pressionar a dívida emergente que tem vindo a consolidar ganhos durante as últimas sessões.

Mercados Acionistas

A semana foi positiva para os mercados acionistas, com destaque para a underperformance dos EUA face aos restantes mercados , marcando uma mudança notável desde as eleições presidenciais. Nos EUA, voltou a destacar-se a força relativa das “7 magníficas”. Na Europa, as dispersões no registo anual são evidentes, especialmente entre os mercados alemão e francês. Ainda assim, e apesar de uma barragem contínua de eventos políticos e económicos negativos, o mercado acionista europeu recuperou e aparenta estar a antecipar alguns desenvolvimentos positivos, particularmente no que concerne a estímulos fiscais e monetários.

Commodities

O índice de commodities fechou a semana em queda. O ouro esteve pouco volátil. Os preços do gás natural dos EUA recuaram perto de 10%, o que se justifica pelo aumento de produção e expetativa de subida das temperaturas. O petróleo baixou ligeiramente, apesar de a OPEP+ ter adiado a intenção de aumento de produção. O cobre recuperou com expetativas de novos anúncios de estímulos por parte do governo chinês. Os agrícolas tiveram ganhos marginais, com o trigo a beneficiar de alguns problemas com a produção na Rússia.

Forex

A estabilização dos diferenciais de taxas de juro futuras entre o euro e o dólar permitiu ao Eur/Usd corrigir em alta após ter registado mínimos de dois anos no passado dia 22 de novembro. O câmbio chegou a $1,0629 ontem, ainda sem definir direção. O dólar corrigiu face à generalidade das divisas durante a semana, mas ainda é cedo para considerar que a tendência de alta da moeda norte-americana se inverteu. O yuan chinês também recuperou ligeiramente face ao dólar, depois de na terça-feira ter recuado até mínimos de um ano.

Conclusão