Foi mais uma semana globalmente positiva para os mercados financeiros. As ações europeias continuam em destaque, beneficiando das expectativas crescentes da chegada a um acordo de paz entre a Ucrânia e a Rússia.

Os dados da inflação nos EUA acabaram por sair um pouco acima do esperado, colocando algumas dúvidas acerca da sequência de cortes de taxas de juro que a FED poderá implementar este ano. O mercado obrigacionista ressentiu-se deste facto, mas os restantes mercados não reagiram de forma negativa.

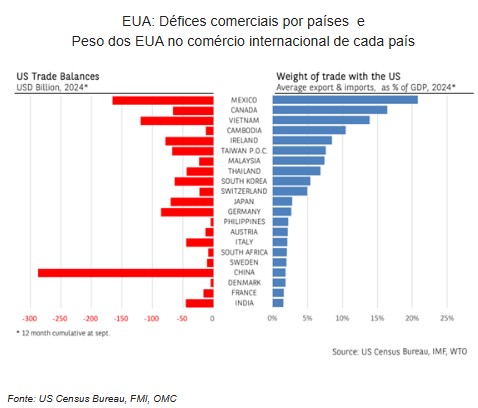

A estratégia de alteração de taxas alfandegárias por parte dos EUA continua em foco, gerando incertezas que têm beneficiado o ouro, que renovou máximos históricos e cotou perto dos $3 000/onça. O dólar teve uma semana de baixa, registando mínimos de duas semanas face ao euro.

Classes de Ativos:

Obrigações:

Os dados da inflação, tanto ao nível do produtor como do consumidor, aumentaram a volatilidade nos mercados de dívida e justificaram a cautela expressa pelas autoridades monetárias de ambos os lados do Atlântico. O adiamento da imposição de tarifas recíprocas e a queda dos preços da energia incentivaram os investidores a regressar às compras, embora de forma insuficiente para reverter totalmente o impacto da subida das taxas de juro nas sessões anteriores. Os prémios de risco corporativos registaram uma nova descida, apoiando a recuperação da dívida investment grade e high yield. Após um forte início de ano, a dívida emergente mantém-se em fase de consolidação e voltou a corrigir ao longo da semana.

Mercados Acionistas

A semana revelou-se positiva para a generalidade dos mercados acionistas, mesmo num contexto da divulgação de dados da inflação nos Estados Unidos acima do esperado. Ademais, o comportamento positivo dos mercados é particularmente evidente na sequência do anúncio de novas tarifas por parte de Donald Trump. Assim, o principal catalisador parece ter sido a perceção crescente de um eventual “dividendo da paz” relacionado com as guerras na Ucrânia e no Médio Oriente. Convém ainda destacar que as chamadas '7 Magníficas' continuam a perder força relativa, enquanto surgem novos outperformers, nomeadamente as grandes empresas tecnológicas chinesas.

Commodities:

O índice de commodities fechou a semana com ganhos ligeiros. O ouro continua a renovar máximos históricos, beneficiando do contexto geopolítico e do recuo do dólar. Os preços do gás natural dos EUA voltaram a subir mais de 10% com o aumento das exportações para níveis recorde. O petróleo ficou estável, apesar de ser suportado por expetativas otimistas do consumo. O cobre voltou a subir, agora 2%, com renovado otimismo sobre evolução da economia chinesa. As agrícolas tiveram ganhos marginais, com o foco na evolução das colheitas na América do Sul.

Forex

O euro recuperou, beneficiando de perspetivas de um acordo de paz na guerra da Ucrânia. O Eur/Usd ultrapassou os $1,05, níveis que não eram vistos há cerca de duas semanas. Desta vez, o Eur/Usd não está a seguir a evolução dos diferenciais de taxas de juro entre as duas moedas. As moedas dos países do leste europeu também têm beneficiado com esta perspetiva. O índice do dólar acompanhou esta dinâmica, tendo recuado para mínimos de mais de um mês. O iene corrigiu , mesmo com a consolidação de perspetivas de mais subidas de juros este ano por parte do Banco do Japão.

Conclusão:

Apesar da volatilidade e das incertezas globais, a semana mostrou que os mercados continuam a reagir de forma resiliente. No entanto, é essencial manter uma visão de longo prazo, já que fatores imprevistos podem rapidamente alterar o sentimento dos investidores. Em tempos de mudança, a diversificação e a prudência seguem como princípios fundamentais para enfrentar desafios e aproveitar oportunidades.