Foi uma semana calma para os mercados acionistas, com os principais mercados a apresentarem variações ligeiras, mas com o índice tecnológico Nasdaq a renovar máximos históricos. No entanto, observou-se uma correção no mercado obrigacionista, apesar dos cortes de taxas anunciados pelas autoridades monetárias.

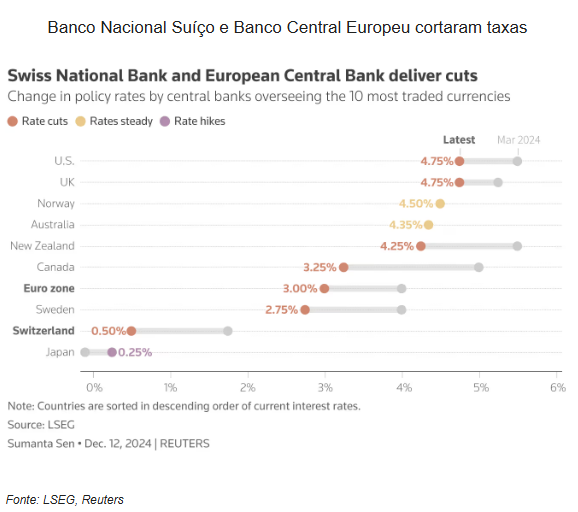

O Banco Central Europeu cortou as taxas de juro de referência pela quarta vez neste ciclo, em 25 pontos base como era esperado, com alguns membros a defenderem uma abordagem cautelosa para o futuro. O Banco Nacional Suíço (SNB) surpreendeu o mercado ao cortar taxas em 50 pontos base, no seu maior corte em quase uma década, para 0,5%, com o objetivo de conter a valorização do franco suíço. O Banco do Canadá, tal como era antecipado, fez mais um corte significativo (50bp) nas taxas de referência, de 3,75% para 3,25%. No início da semana, Donald Trump afirmou que não pretende substituir Jerome Powell como presidente da FED.

As commodities apresentaram uma subida significativa, impulsionada pelo petróleo, que beneficiou de um novo pacote de sanções da União Europeia sobre as exportações russas. O dólar valorizou, levando o Eur/Usd para mínimos de mais de 2 semanas perto dos $1,0450.

Classe de Ativos:

Obrigações

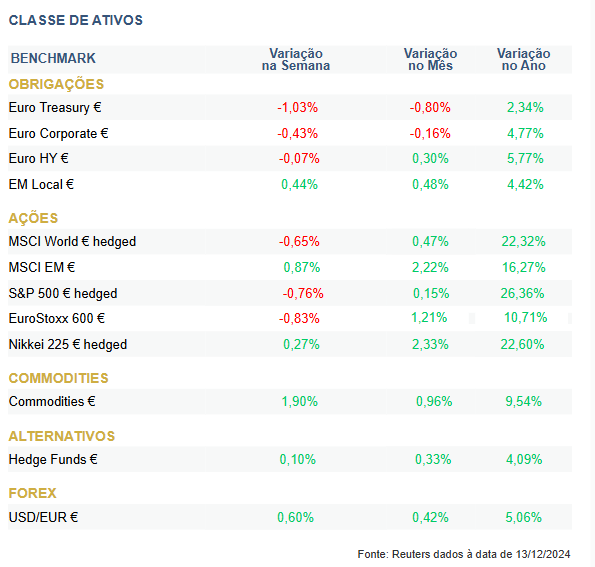

Apesar do anúncio de novos cortes de taxas de juro por parte do BCE e SNB, assistimos a uma correção no segmento obrigacionista de melhor qualidade. A dívida soberana liderou este movimento iniciado logo nas primeiras sessões de dezembro e uma nova descida dos prémios de risco corporativos suportaram uma ténue recuperação da dívida high yield. A dívida emergente em moeda local continua a registar um bom arranque de mês e acumula o melhor registo da classe.

Mercados Acionistas

Com o aproximar do final do ano, onde as performances acionistas estão bastante positivas, os investidores foram presenteados com uma semana calma. Os principais mercados apresentaram variações ligeiras. Em termos geográficos, assistimos a alguma volatilidade nas ações chinesas, inicialmente com a expectativa de medidas expansionistas que acabaram por não se materializar. A semana fica também marcada pela outperformance das grandes tecnológicas americanas.

Commodities

O Índice de commodities fechou a semana com ganhos perto de 2% em parte devido às componentes da energia. O ouro recuperou 1% suportado pela tensões geopolíticas e pelos cortes de taxas por parte dos principais bancos centrais. Os preços do gás natural dos EUA, subiram perto de 7% com aumento de frio e de procura para exportação. O petróleo subiu mais de 5% suportado pela expetativa de mais consumo e de possível redução das exportações da Rússia devido a aplicação de novas sanções. O cobre pouco se alterou, com muitos operadores já afastados do mercado até ao início do próximo ano. Agrícolas com pequenas perdas, pressionados pela valorização do dólar.

Forex

O dólar apresentou uma semana de valorização, em reação a dados económicos dos Estados Unidos e expectativas de cortes futuros de taxas mais lentos por parte da FED. Assim, o Eur/Usd renovou na sexta-feira mínimos de 26 de novembro, perto dos $1,0450.

A libra iniciou a semana a valorizar, tendo mesmo levado o Eur/Gbp a renovar mínimos de março de 2022, perto das £0,8220. No entanto, após a divulgação de dados económicos desapontantes na sexta-feira, a libra voltou a desvalorizar, com o Eur/Gbp a atingir as £0,83.

O Iene enfraqueceu ao longo da semana, com o Eur/Jpy a tocar em máximos de 2 semanas nos 161,50 ienes.

Conclusão

A semana foi marcada por uma combinação de estabilidade nos mercados acionistas e movimentos inesperados nos mercados obrigacionistas e cambiais. O corte de taxas pelos principais bancos centrais trouxe surpresas, enquanto o setor de commodities mostrou força, liderado pelo petróleo. Apesar da calma relativa, os movimentos observados reforçam a necessidade de cautela e atenção aos desdobramentos económicos e geopolíticos.