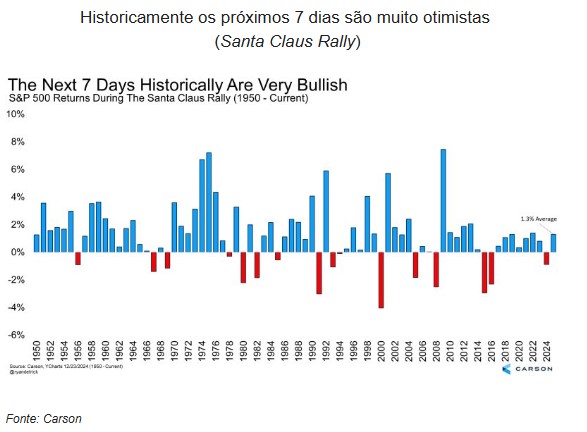

Na última semana registou-se uma liquidez reduzida na generalidade dos mercados financeiros, típica da época festiva atual. O mercado acionista encerrou a semana com ganhos ligeiros, dando início agora ao Rally de final de ano, que costuma ser um período de sentimento positivo para os índices bolsistas. O mercado obrigacionista registou mais uma semana de perdas.

Observou-se uma ausência da divulgação de dados e indicadores económicos, numa semana sem reuniões ou declarações relevantes dos principais bancos centrais. No entanto, o Banco Central da Turquia cortou taxas em 250 pontos base, no primeiro corte em um ano e meio, para 47,5%, enquanto o Banco Central do Brasil interveio quase todos os dias da semana, numa tentativa de apoiar o real brasileiro, que tem vindo a desvalorizar face ao dólar.

As commodities apresentaram uma subida marginal, suportada pelo gás natural dos EUA, que beneficiou do aumento do frio e de uma maior procura para exportação. O dólar permaneceu forte, com o Eur/Usd a rondar os $1,04 ao longo da semana.

Classes de Ativos:

Obrigações:

Foi mais uma semana negativa para o segmento obrigacionista, marcada pela reduzida liquidez característica da época. As taxas de juro soberanas continuaram em modo de subida, mesmo depois dos cortes preconizados pela Fed e BCE nas suas últimas reuniões. Os prémios de risco corporativos mantiveram-se próximos dos mínimos recentes e ajudaram sobretudo o subsegmento high yield a acumular ganhos marginais na semana. A dívida emergente voltou a ressentir-se da maior atratividade dos ativos denominados em USD e voltou a ter uma semana negativa.

Mercados Acionistas:

Semana com uma variação ligeiramente positiva nos principais índices acionistas, marcada pela baixa liquidez e pelo reduzido número de sessões bolsistas, típico da quadra festiva que nos encontramos. As ações americanas conseguiram recuperar parte das perdas registadas na semana anterior resultantes do assimilar de uma postura mais conservadora por parte da Reserva Federal Americana. O final do ano volta a ser caracterizado por um período de window dressing, com muitos investidores a reduzirem a exposição nos laggers e aumentar a exposição nos winners.

Commodities:

O índice de commodities fechou a semana com ganhos ligeiros, numa semana de fraca liquidez. O ouro permaneceu inalterado, com o decorrer das tensões geopolíticas. Os preços do gás natural dos EUA perderam cerca de 1%, apesar do aumento do frio e de uma maior procura para a exportação. O preço do petróleo cresceu perto de 1%, suportado pelas expetativas de um maior consumo na China. O cobre registou uma subida marginal, com muito pouca participação. As agrícolas subiram quase 3% com indicações de problemas nas culturas da Argentina e da Rússia.

Forex:

A última semana ficou marcada por uma liquidez reduzida nos mercados financeiros, que manteve o dólar forte face à generalidade das divisas. Deste modo, o Eur/Usd permaneceu em torno dos $1,04 durante toda a semana. Destaque para o real brasileiro, com o Banco Central do Brasil a intervir no mercado para apoiar o real quase todos os dias da última semana. Apesar de ter iniciado a semana estável, a libra desvalorizou até o Eur/Gbp renovar máximos de quase 1 mês perto das £0,8330. No entanto, na sexta-feira, a libra anulou as perdas supramencionadas.

Conclusão: