A semana foi amplamente positiva para a generalidade das classes de ativos, numa altura em que os investidores se preparavam para a tomada de posse de Donald Trump, que decorreu esta segunda-feira. O mercado reagiu de forma muito positiva ao início da época de resultados em Wall Street e à divulgação dos dados da inflação de dezembro nos EUA que ocorreu na passada quarta-feira.

Apesar de se ter observado uma subida na taxa de inflação homóloga, o mercado considera que voltam a estar reunidas condições para que a FED venha a cortar as taxas de juro este ano. O Fundo Monetário Internacional fez a atualização das suas previsões macroeconómicas. O FMI estima que a economia mundial tenha crescido 3,2% em 2024 e que possa expandir 3,3% este ano e no próximo.

As matérias-primas estiveram em alta, destacando-se a subida dos preços do petróleo para níveis não vistos desde julho, devido à perspectiva de novas sanções impostas à Rússia pelos EUA. O dólar iniciou a semana em alta, atingindo mesmo um novo máximo de dois anos face ao euro, mas recuou em reação à descida das taxas de juro de longo prazo.

Classes de Ativos:

Obrigações:

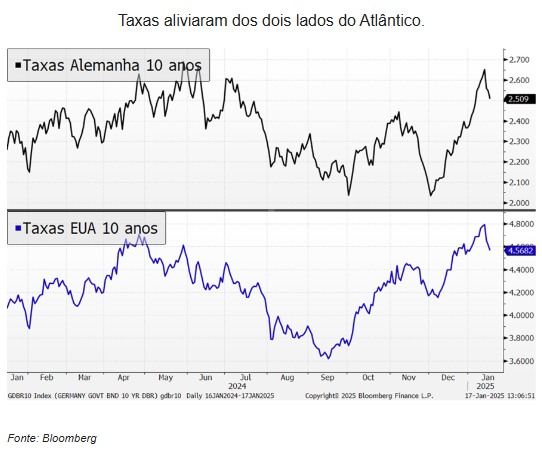

Os números da inflação dos EUA interromperam a subida de taxas de juro que se vinha a verificar nas primeiras sessões de 2025 e permitiram uma recuperação do mercado obrigacionista na semana. A dívida soberana voltou a liderar o movimento, que foi acompanhada pelo segmento corporativo, que continua a beneficiar de prémios de risco baixos e próximos dos mínimos do ciclo. A recente atratividade das remunerações dos ativos em dólares continuou a colocar pressão na dívida emergente.

Mercados Acionistas

A semana caracterizou-se por uma evolução positiva nos principais mercados acionistas. A Europa merece um especial destaque, dado que continua a recuperar das perdas que acumulou no mês de dezembro. Nos Estados Unidos, a divulgação dos dados da inflação de dezembro, que abrem espaço a cortes de taxas pela FED em 2025, impulsionou novamente o apetite pelo risco, favorecendo sobretudo os setores mais cíclicos e sensíveis ao desempenho da economia.

Commodities:

O índice de commodities fechou a semana com ganhos superiores a 1%. O preço do ouro subiu perto de 1%, reagindo a expectativas de cortes de taxas nos EUA. O preço do gás natural dos EUA subiram para máximos de dois anos devido ao aumento do frio e a exportações em nível recorde. O petróleo destacou-se ao subir mais de 2% em reação a novas sanções impostas pelos EUA à Rússia. O cobre subiu devido ao maior otimismo sobre a evolução da economia chinesa. As commodities agrícolas também subiram, suportadas por ganhos no milho após revisão em baixa da produção dos EUA em 2024.

Forex

O dólar iniciou a semana forte, prolongando a tendência de alta que se iniciou em outubro. O Eur/Usd chegou a cotar a $1,0176, mínimos de mais de dois anos. A partir daí, o dólar corrigiu em baixa ligeira em reação a dados benignos de inflação entretanto divulgados, mas também com o mercado a colocar-se numa posição mais neutra em vésperas da tomada de posse de Donald Trump. A libra permaneceu fraca face ao euro na sequência da divulgação de dados relativos ao crescimento, inflação e vendas a retalho. O iene recuperou com a expectativa de que o Banco do Japão poderá subir as taxas de referência na reunião deste mês.