Numa semana de grande volatilidade, os mercados acionistas dos EUA apresentaram um desempenho negativo, com as políticas comerciais erráticas de Trump a pesar sobre o sentimento norte-americano.

O Presidente dos EUA acabou por criar isenções às tarifas de 25% para um conjunto de bens do México e do Canadá até inícios de abril. Para a China, Donald Trump duplicou as taxas alfandegárias para 20%, o que levou a uma retaliação com tarifas de até 15% sobre o setor agrícola. O segmento das commodities foi penalizado pela queda do petróleo e das agrícolas, mas o ouro beneficiou das tensões geopolíticas.

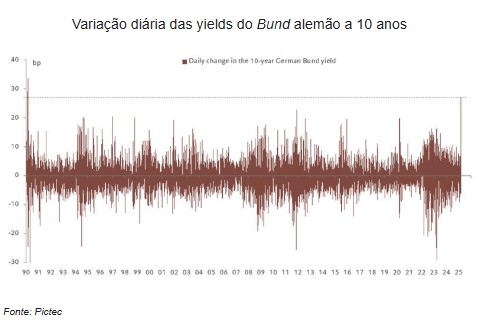

As ações europeias saltaram para máximos históricos, mas corrigiram mais tarde, e as yields dos Bunds alemães dispararam, em reação às perspetivas de uma revisão das restrições da contração de dívida e à criação de um fundo para investir em defesa e infraestruturas na Alemanha. O Euro reagiu em alta, o que conjuntamente com o enfraquecimento do dólar, impulsionou o Eur/Usd para máximos de novembro acima de $1,0880.

O Banco Central Europeu cortou taxas em 25 pontos base, como o esperado, mas adotou uma abordagem mais cautelosa em relação às decisões futuras, dada a atual incerteza ao nível da política comercial. O BCE reviu em alta as suas previsões de inflação a curto prazo, mas em baixa as de crescimento para os próximos anos. O mercado espera mais 2 pequenos cortes este ano, mas uma pausa em abril. Na sessão anual do Congresso Nacional do Povo, a China anunciou uma meta de crescimento de 5% para 2025 e medidas para dinamizar a procura interna.

Classes de Ativos:

Obrigações:

A última semana ficou marcada por correções históricas na dívida soberana europeia, após o próximo chanceler alemão se comprometer com investimentos significativos na Defesa, alinhando-se com o compromisso mais amplo da Europa. Apesar dos prémios de risco corporativos continuarem comprimidos, a subida das taxas de juro afetou todos os segmentos obrigacionistas, impactando também a dívida soberana, num contexto de intensificação da guerra comercial.

Mercados Acionistas

A semana foi negativa para a generalidade dos mercados acionistas, mas com dispersões materiais. Nos EUA, o ruído constante em torno das tarifas de Donald Trump continua a penalizar o apetite pelo risco, à medida que a economia exibe sinais claros de desaceleração. Na Europa, as promessas de maior expansão fiscal, numa semana em que o BCE voltou a cortar taxas de juro, oferecem um contexto mais benigno. Já a China continua a ser um dos melhores performers.

Commodities:

O índice de commodities fechou a semana com uma queda superior a 2%. O ouro recuperou das perdas da semana anterior, ganhando perto de 2%, suportado pelas tensões geopolíticas e pela fraqueza do dólar. Os preços do gás natural dos EUA, subiram 10% para máximos de 26 meses, com perspetivas de mais frio e redução das importações provenientes do Canadá. O petróleo perdeu cerca de 4% após a confirmação por parte da OPEP+ de que irá aumentar a produção a partir de abril. O cobre subiu mais de 3% com notícias de maiores estímulos fiscais por parte da China. As agrícolas perderam 2% devido a tarifas impostas pela China às importações norte-americanas destes produtos.

Forex

O mercado cambial ficou marcado por uma valorização do Euro em múltiplas frentes, que registou a sua melhor semana em 16 anos, com o Eur/Usd a renovar máximos de 6 de novembro acima de $1,0880. O Euro beneficiou de um dólar mais fraco e do acordo para uma reforma fiscal na Alemanha que visa o aumento da despesas com a defesa e reanimação do crescimento económico. Com a incerteza criada pelas políticas comerciais erráticas dos EUA, o índice do dólar ficou perto de anular os ganhos registados desde a eleição de Trump em inícios de novembro. Consequentemente, o Iene atingiu níveis não vistos desde outubro de 2024 e a Libra máximos de novembro face ao dólar.

Conclusão:

Apesar da volatilidade, a Europa e a China mostraram resiliência, enquanto as incertezas nos EUA pesaram nos mercados. O Euro valorizou, o ouro e o cobre subiram, e as commodities sofreram com tarifas. O equilíbrio entre riscos e oportunidades reforça a necessidade de estratégias adaptáveis.