Na última semana os mercados financeiros encerraram com um desempenho amplamente positivo, apesar de um contexto internacional marcado por tensões geopolíticas e incertezas económicas.

Numa semana com poucos dados económicos, os mercados tiveram um desempenho globalmente positivo, com a força do dólar a destacar-se. O foco continua a incidir nos possíveis impactos das políticas protecionistas que se esperam vir a ser implementadas por Donald Trump. Há cada vez mais receios que a subida das tarifas alfandegárias que a nova Administração poderá decidir, origine uma guerra comercial, com impactos relevantes no crescimento económico global e na inflação futura. Os mercados estão a descontar que o BCE irá acelerar o ritmo de corte de taxas, mas que a FED deverá fazer o inverso, reduzindo a velocidade e a magnitude total das descidas dos juros de referência.

O escalar da situação na Ucrânia também vai dominando a atualidade, devido à autorização que Kiev obteve e já colocou em prática para utilizar armas de longo alcance. A Rússia respondeu, também utilizando mísseis balísticos intercontinentais. Os analistas consideram que se tratará de uma preparação para negociações em 2025, mas o risco geopolítico aumentou. O ambiente continua a ser de euforia nos mercados de criptoativos, com a bitcoin a atingir níveis acima de 99 500 dólares.

Classe de Ativos:

Obrigações

Foi uma semana positiva para o mercado obrigacionista, à medida que se observou uma redução da volatilidade depois das reações iniciais às eleições nos EUA. Os prémios de risco corporativos têm alargado, mas mantêm-se próximos dos mínimos mais recentes, não sendo suficientes para interromper a dinâmica positiva registada nas últimas sessões. A dívida emergente, em particular a denominada em moeda local, foi a que melhor se comportou esta semana, apesar da força do dólar e da subida das suas taxas de juro.

Mercados Acionistas

A semana acabou positiva para a generalidade dos mercados acionistas, refletindo uma inversão do sentimento de aversão ao risco durante o período. Perante a escalada das tensões geopolíticas, o sentido positivo do movimento acionista deverá ser visto como um sinal de grande otimismo por parte dos investidores. Além disso, a agenda de Donald Trump continua a influenciar os mercados, extremando vários 'Trump Trades'. Destaque para os resultados da Nvidia, que não geraram impactos materiais na cotação, apesar das expectativas elevadas.

Commodities

O índice de commodities registou uma subida superior a 4%. A intensificação do conflito na Ucrânia foi o principal fator de subida dos preços de energia e metais preciosos. O ouro acentuou o estatuto de ativo de refúgio e subiu mais de 5%. Os preços do gás natural dos EUA dispararam 10% com aumento do frio e expetativas de maiores exportações. Já o petróleo subiu acima de 5%, beneficiando do contexto geopolítico. O cobre registou perdas marginais pressionado pela força do dólar e ausência de indicações de aumento do consumo. As agrícolas pouco se alteraram, com boas perspetivas de produção na América do Sul.

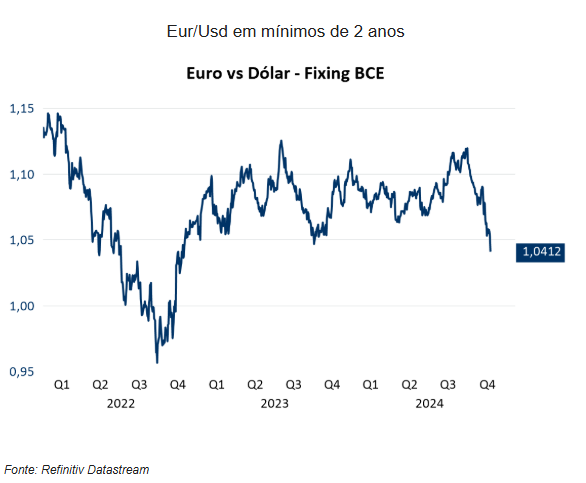

Forex

Tal como nas últimas semanas, o dólar valorizou de forma expressiva em praticamente toda a linha, ainda em reação à vitória dos Republicanos nas eleições de 5 de novembro. O diferencial das taxas de juro do dólar e das outras divisas continuou a alargar, o que sustentou a valorização do dólar. O Eur/Usd atingiu na sexta-feira um novo mínimo de dois anos, a $1,0333 e os paralelismos entre a situação atual e o que se passou no final de 2016, aquando da primeira vitória de Donald Trump, são evidentes. Entre si, os movimentos das moedas europeias têm sido pouco expressivos. Por exemplo, o Eur/Gbp continua na órbita de £0,83 há algumas semanas.