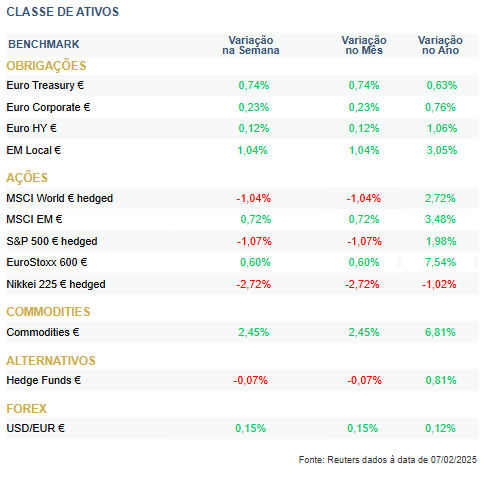

A semana foi de ganhos na generalidade das classes de ativos, confirmando um bom arranque de 2025 para os mercados. Continua a destacar-se a performance dos mercados acionistas europeus e dos metais preciosos. Os índices bolsistas Stoxx 600, o Dax alemão e o Footsie britânico atingiram máximos históricos esta semana. As taxas de juro desceram em todas as maturidades. O dólar teve uma semana de bastante volatilidade, mas sem direção.

O tema da imposição de taxas alfandegárias dominou as atenções. Na segunda-feira, os mercados regiram de forma muito negativa ao anúncio de que os EUA iriam aplicar tarifas de 25% ao Canadá e ao México, de 10% à China e ameaçando que o mesmo irá acontecer em relação à União Europeia. O recuo, ainda que temporário na aplicação, exceto à China, agradou bastante aos investidores.

O Banco de Inglaterra (BoE) cortou as taxas de referência em 25 pontos para 4,5%, o que era esperado. A decisão só não foi unânime porque dois dos nove membros preferiam um corte de 50 pontos base. O BoE reviu em baixa as previsões de crescimento para este ano, de 1,5% para 0,75%.

Classes de Ativos:

Obrigações:

Foi mais uma semana positiva para o mercado obrigacionista, acabando por beneficiar do ambiente de incerteza macroeconómica decorrente do processo de implementação da política de tarifas da administração Trump.

A dívida soberana voltou a liderar este movimento, que foi novamente acompanhado por prémios de risco corporativos mais baixos e ajudou a suportar o apetite por risco por parte dos investidores. A dívida emergente continuou com a tendência positiva com que iniciou o ano e registou de novo uma semana de ganhos.

Mercados Acionistas

Acabou por ser uma semana mista nos mercados acionistas, apesar da volatilidade inicial causada pelas tarifas de Donald Trump. A brevidade das negociações com o México e o Canadá reforçou o apetite pelo risco. Na época de resultados, as empresas do S&P 500 apresentam dados mistos: mais surpresas positivas do que a média dos últimos 10 anos, mas de menor magnitude. Ainda assim, o índice regista a maior taxa de crescimento anual de lucros para um 4.º trimestre desde 2021. Destaca-se a perda de força relativa das '7 Magníficas', refletindo uma melhoria assinalável no market breadth.

Commodities:

O índice de commodities registou ganhos, apesar da queda dos preços do petróleo. O ouro voltou a bater máximos históricos, beneficiando do atual contexto geopolítico, em especial da incerteza gerada pelas decisões da Administração dos EUA. Com o aumento do frio nos EUA, o preço do gás natural subiu 9%. O petróleo baixou 2% pressionado por indicações de uma procura fraca e pela decisão da OPEP em manter o aumento de produção planeado para abril. O cobre subiu, aliviado pelo recuo dos EUA na aplicação de tarifas ao México e ao Canadá. As agrícolas registaram ganhos, com alguns cereais em máximos de vários meses. Problemas nas culturas da Rússia e Argentina suportaram a subida.

Forex

O dólar começou a semana em forte alta, reagindo ao anúncio de tarifas alfandegárias por parte de Donald Trump. Na segunda-feira o Eur/Usd cotou a $1,0142, mínimos de 26 meses. O recuo na implementação permitiu ao Eur/Usd recuperar e regressar aos $1,04.

O iene japonês continua forte e já valorizou cerca de 3% em relação ao euro e ao dólar em 2025. A subida de taxas de juro já realizada pelo Banco do Japão e a previsão de que haverá mais a caminho justificam esta tendência.

A libra também iniciou a semana a valorizar, mas perdeu todos os ganhos na sequência da reunião do Banco de Inglaterra e das previsões quanto ao crescimento económico este ano.