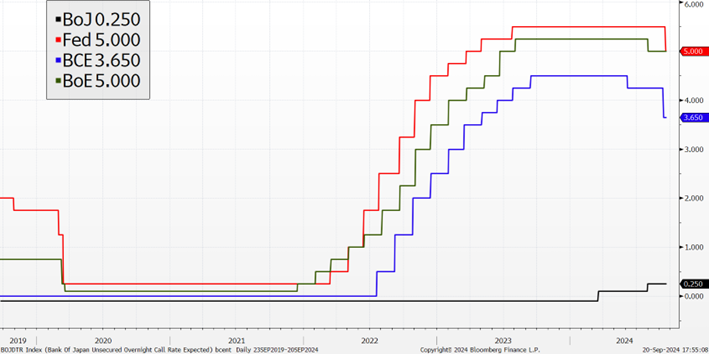

Esta foi uma semana fértil em reuniões de Bancos Centrais, na qual o corte de -50pb por parte da Reserva Federal norte americana (e sinalização de que novos cortes estão a caminho) acabou por ser o centro de todas as atenções.

O Banco Central inglês (BoE) e o congénere japonês (BoJ) também reuniram, mas optaram por interromper a dinâmica das decisões anteriores (as autoridades monetárias inglesas deverão retomar os cortes nas próximas reuniões enquanto que as japonesas se preparam para regressar às subidas em breve).

Os holofotes estiveram todos apontados para o Banco Central dos EUA e para as declarações de Jerome Powell (presidente da Fed), que inicia este ciclo de descida de taxas de juro de uma forma atipicamente agressiva, numa altura em que os indicadores de atividade económica não indiciam problemas iminentes e (alguns) mercados acionistas estão colados a máximos históricos.

Este é o primeiro corte em mais de 4 anos e o momento de recalibrar (nas palavras de Powell) a política monetária e alinhar-se com as expectativas dos mercados.

A próxima reunião está marcada para 7 de novembro, já depois das eleições presidenciais nos EUA.

O caminho é agora claro, com os Bancos Centrais desenvolvidos a reduzirem taxas de juro durante os próximos meses numa nova fase de injeção de estímulos monetários, sem grandes preocupações relativamente à inflação e focados em suster eventuais problemas nos mercados de trabalho e na atividade económica.

Estarão a subestimar a resiliência da atividade económica global e a negligenciar os impactos do momento destes cortes de taxas de juro num potencial regresso da inflação?