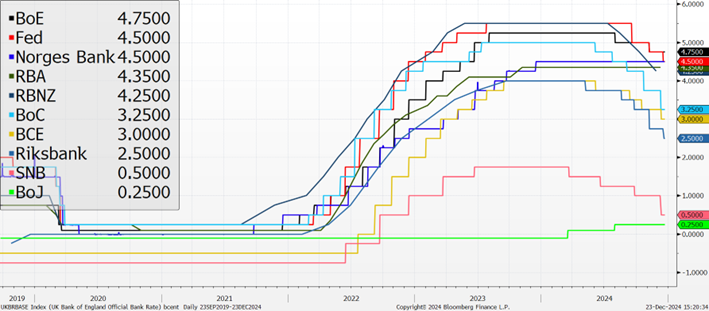

2024 marcou o início do muito esperado ciclo de descida de taxas de juro, que acabou por ocorrer a um ritmo menos agressivo do que inicialmente se esperava.

O ano arrancou com expetativas muito elevadas e em janeiro a quase unanimidade dos investidores descontavam 7 cortes de -25pb (-175pb) até dezembro para os principais Bancos Centrais (BC) desenvolvidos, o que acabou por se ir revelando algo precoce e exagerado. A subida generalizada dos preços após a pandemia de Covid-19 foi o principal catalisador do ciclo de subida de taxas durante 2022 e 2023 e a (rápida) descida dos índices de inflação justificava esse otimismo.

Dos 10 principais BC desenvolvidos, 7 cortaram taxas durante 2024 (apenas a Austrália e a Noruega mantiveram-nas inalteradas) e o Japão foi a exceção à regra ao promover uma subida das suas taxas de referência. 74% da totalidade dos Bancos Centrais cortaram taxas de juro durante 2024 (o valor mais elevado desde 2021).

O Banco Central do Canadá (BoC) foi o mais agressivo deste ciclo (cortou 5 vezes num total de -175pb) e o Banco Central Europeu (BCE) e o Banco Central da Suíça (SNB) cortaram cada um por 4 vezes (-100pb e -125pb respetivamente). A Reserva Federal norte americana reduziu as taxas em 3 reuniões (uma delas com um corte de -50pb).

Para 2025, é provável que as dinâmicas da Política Monetária estejam mais focadas em questões ligadas ao crescimento económico, deixando as preocupações com a inflação em segundo plano. Como resultado, é de esperar maiores divergências entre os diferentes blocos monetários, com o BCE a manter ritmo de cortes até ao Verão e a Fed a fazer pequenos acertos durante o ano.