Existem demasiados bancos na Europa? A consolidação é uma solução para o setor?

Desde a grande crise financeira de 2007-08, os bancos europeus têm vindo a perder protagonismo no sistema financeiro global e têm visto os seus concorrentes americanos e chineses a apresentar métricas muito superiores. E as razões comumente apontadas para esta situação são:

- a crise da dívida pública europeia que abalou a zona euro no período pós crise financeira global e, na sua sequência;

- o crescimento económico anémico nos últimos anos, as baixas taxas de juro (taxas de juro negativas) situação que esmagou as margens de intermediação financeira;

- a fragmentação que, apesar das alterações regulatórias que foram sendo introduzidas desde a criação da zona euro, continua a existir entre os vários sistemas bancários nacionais e, consequentemente, a menor dimensão das instituições!

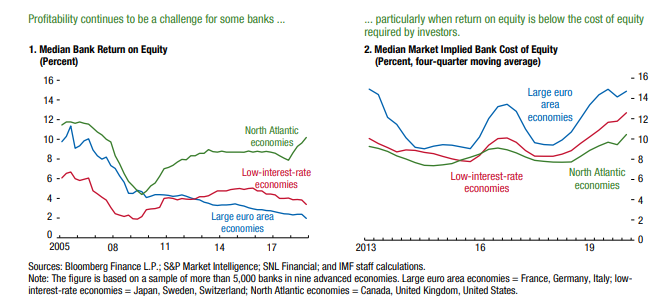

Durante o ano de 2019, a taxa média de rentabilidade dos 113 bancos supervisionados pelo BCE, foi de apenas 5.2% (vs 6.2% em 2018) interrompendo assim uma ténue recuperação que ocorreu entre 2016 e 2019 e permanecendo a níveis extremamente baixos quando comparado com os seus congéneres norte-americanos que apresentaram taxas de rentabilidade de mais do dobro. Assim, o setor financeiro europeu entrou na crise provocada pelo novo coronavírus numa posição de clara fraqueza!

Figura 1_ Fonte: FMI, Global Financial Stability Report

Para se afirmar no contexto global, a Europa precisa de um setor financeiro forte e independente! Desta forma, o Banco Central Europeu tem adotado medidas para mitigar os efeitos nefastos da sua política de taxas de juro negativas na rentabilidade das instituições financeiras e tem vindo a promover operações de concentração nacionais e sobretudo transnacionais no setor. O BCE mostra-se assim muito disponível para aprovar operações de fusões e aquisições de forma a promover a criação de instituições maiores, mais eficientes e mais bem capitalizadas. E esta situação ganhou um alento adicional dada a situação económica e financeira atuais pós covid-19, que torna quase inevitável que se assistirá a um agravamento do incumprimento no crédito nos próximos trimestres, numa altura em que milhões de famílias e empresas enfrentam enormes dificuldades financeiras, situação que fragilizará ainda mais o sistema financeiro europeu.

Guia do BCE

Assim, o BCE decidiu redobrar os seus esforços de promoção de consolidação e divulgar um guia que visa clarificar a abordagem que irá implementar ao analisar este tipo de operações de fusão e aquisição. Com esta iniciativa, o BCE está claramente a incitar os executivos dos diferentes bancos a considerar este tipo de negócios, dado que traz destaque a três grandes áreas que eram vistas como grandes barreiras que dificultavam este tipo de processos.

- o supervisor afirmou que ia reconhecer o ganho contabilístico proveniente do badwill (i.e., valor gerado quando um banco compra um rival por um montante inferior do que o valor contabilístico dos seus ativos menos o valor do passivo). O ganho antecipado de Eur 2 mM proveniente do badwill foi um fator chave que levou a Intesa Sanpaolo, um dos maiores bancos italianos, a apresentar uma oferta pública de aquisição à UBI Banca, um dos seus rivais domésticos. Por outro lado, muitos analistas acreditam que o tratamento deste assunto por parte do supervisor tenha contribuído para o colapso das negociações da possível fusão entre o Deutsche Bank e o Commerzbank no ano passado, já que nessa altura o BCE não reconhecia este ganho contabilístico, implicando o registo de grandes perdas no balanço da eventual nova instituição;

- A segunda área em que o regulador forneceu esclarecimentos foi relativamente aos rácios de capital, afirmando que não iria impor automaticamente um aumento nestas métricas aos bancos que realizarem operações de fusões, dado que no passado, o BCE obrigava as instituições financeiras a reforçar os seus rácios de capital e a reduzir o valor dos créditos em incumprimento que se encontravam nos seus balanços, implicando custos avultados para ambas as organizações.

- Finalmente, o BCE anunciou que ia permitir que os bancos que se fundissem pudessem manter os seus modelos internos de gestão de risco para calcular as suas necessidades de capital durante algum tempo, o que elimina o risco de, com a mudança dos modelos de gestão de risco, alguns ativos vejam o seu valor significativamente reduzido, criando necessidades de capital.

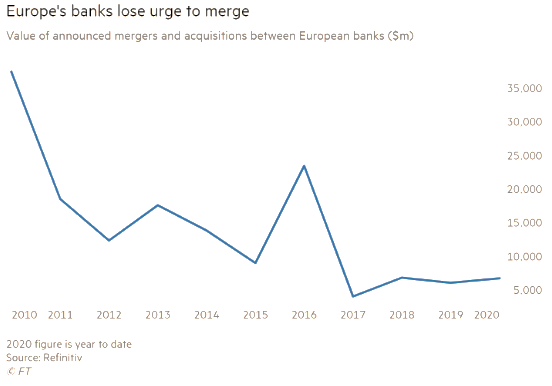

Como curiosidade, note-se que as operações de fusões e aquisições entre bancos europeus caíram dramaticamente durante a última década. Em 2019, apenas foram concretizados 77 negócios que totalizaram um valor um pouco acima de Usd 6 mM, o valor mais baixo em mais de 10 anos, e representa uma fração dos 218 negócios concluídos em 2006, na véspera da grande crise financeira, que totalizaram um valor de Usd 123 mM, de acordo com dados da Refinitiv (ex-Thomson Reuters).

| Figura2- Histórico de operações de fusão de bancos europeus Fonte: Financial Times |

Novas fontes de receita

Numa outra vertente, o setor financeiro europeu está muito dependente de fornecedores de serviços estrangeiros, nomeadamente americanos, para a realização de operações entre os quais se destaca os meios de pagamento. Assim, o BCE também tem vindo a promover projetos que visam diminuir essa dependência para não só aumentar a independencia do setor financeiro europeu, mas também permitir capturar algumas receitas que até agora têm sido absorvidas por gigantes como a Visa, a Mastercard ou a Apple (via Apple Pay) e onde se tem assistido a um crescimento exponencial das empresas chinesas Alipay, UnionPay e WeChat Pay. Desta forma, cerca de 20 grandes bancos europeus, incluindo o Deutsche Bank e o Santander, estão a desenvolver um novo sistema para este fim denominado Pan European Payment System Initiative (PEPSI), que irá processar pagamentos, transferencias de dinheiro, assim como pagamentos por telemóvel, sem recorrer às redes americanas. Para tal, irá utilizar o sistema da União Europeia denominado por Target Instant Payment Settlement (TIPS) que permite transferencias de fundos em tempo real. Para que o projecto PEPSI tenha sucesso, será necessário reunir todas as partes interessadas em torno de uma única solução pan-europeia, o que não é fácil.

Em conclusão, para vingar, a União Europeia e particularmente a zona euro, precisa de instituições financeiras fortes e por este motivo o parlamento Europeu, a Comissão Europeia e o BCE estão empenhadas na promoção de iniciativas que garantam a independência do sistema financeiro europeu e na consolidação como receita para diminuir as fragilidades do atual sistema bancário.

Neste contexto, deveremos também assistir nos próximos meses a uma recuperação das valorizações do setor em bolsa uma vez que as principais consequências destas alterações serão um incremento das margens via o aumento das receitas próprias e uma racionalização dos custos de estrutura, o que justifica a nossa visão de que as ações do setor bancário (muito penalizadas nos últimos meses e próximo de mínimos absolutos) poderão registar uma recuperação nos próximos trimestres, caso estes processos de consolidação efetivamente avancem!