Os mercados tiveram comportamentos menos exuberantes na semana passada. Destacou-se o desempenho negativo dos mercados acionistas, prejudicados pelo anúncio de tarifas sobre o setor automóvel.

Os riscos de desaceleração económica continuam a pesar sobre a confiança dos investidores, permitindo uma ligeira valorização das obrigações. As matérias-primas tiveram uma semana positiva, com o ouro novamente a destacar-se ao atingir novo máximo histórico, já acima de $3085 por onça.

O dólar teve uma semana relativamente neutral, mas ainda assim suportado pela evolução do diferencial das taxas de juro, havendo muitas questões quanto ao curso da política monetária ao longo do ano.

Classes de Ativos:

Obrigações:

Foi uma semana positiva para o mercado obrigacionista europeu, em especial o de qualidade creditícia mais elevada. Mais uma vez, a dívida soberana liderou este movimento, recuperando da correção verificada no início do mês, mas permanecendo ainda em terreno negativo no acumulado deste ano. A dívida emergente registou uma ligeira recuperação, devido sobretudo às emissões denominadas em moeda local.

Mercados Acionistas

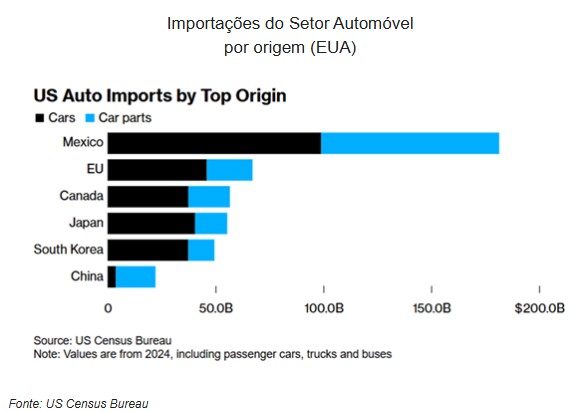

Os mercados acionistas voltaram a apresentar perdas esta semana. O mercado prepara-se para, segundo Donald Trump, o “dia de libertação”, quando será anunciada a nova política transversal de tarifas recíprocas. As novas tarifas sobre o sector automóvel foram mal recebidas pelos investidores penalizando, numa primeira fase, as indústrias com a base operacional assente no Japão, Coreia e Europa.

Commodities:

O índice de commodities fechou a semana com ganhos ligeiros. O ouro continua a bater máximos históricos, beneficiando de um contexto geopolítico e económico favorável. Os preços do gás natural dos EUA voltaram a recuar com o consumo a baixar devido à subida das temperaturas. O petróleo subiu 1,5% suportado por mais sanções impostas pelos EUA, desta vez à Venezuela. O cobre recuou na bolsa de Londres, com o prémio nos EUA a aumentar pelo receio de imposição de tarifas sobre esta matéria prima. As agrícolas estiveram em baixa num contexto de ampla oferta global e receios de retaliações aos EUA na importação destes produtos.

Forex

O mercado cambial não registou volatilidade expressiva, dado que o mercado se encontra numa fase de expectativa em relação a alguns aspetos: a implementação de tarifas alfandegárias pelos EUA esta quarta-feira (2 de abril); o progresso das negociações em torno da guerra na Ucrânia; o curso da política monetária dos bancos centrais ao longo do ano. Desta forma, o Eur/Usd teve algumas oscilações, mas acabou por fechar a semana perto dos níveis da sexta-feira anterior, em torno de $1,0820. Nas moedas emergentes, destaque para o Banco Central da Turquia que continua a intervir no mercado cambial.

Conclusão:

A semana ficou marcada por um sentimento misto nos mercados financeiros, refletindo as incertezas económicas e geopolíticas globais. As ações voltaram a sofrer perdas, pressionadas pelo anúncio de novas tarifas sobre o setor automóvel, enquanto as obrigações beneficiaram da busca por ativos de menor risco. A evolução da política monetária e as potenciais retaliações comerciais serão fatores críticos para os investidores. A implementação das tarifas alfandegárias pelos EUA poderá continuar a gerar volatilidade nos mercados acionistas e cambiais, ao passo que as commodities, em especial o petróleo e o ouro, podem manter a sua trajetória ascendente caso a incerteza global persista. Assim, a atenção estará voltada para os próximos movimentos dos bancos centrais e dos líderes políticos, que poderão ditar o rumo dos mercados nas próximas semanas.