Foi uma semana menos exuberante nos mercados financeiros, o que é compreensível depois dos ganhos já acumulados este ano. Ainda assim, notaram-se vários focos de força relativa, nomeadamente nas ações dos países emergentes e nas matérias-primas. De entre esses, destacaram-se as performances positivas das ações chinesas e do ouro, que renovou máximos históricos.

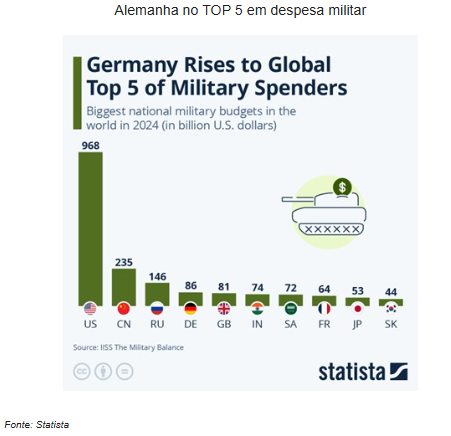

As taxas de juro soberanas de longo prazo subiram ligeiramente dos dois lados do Atlântico. As minutas da última reunião da FED mostraram que há receios de que as políticas de Trump possam ter efeitos inflacionistas. Na Europa, começa a antever-se a necessidade de aumentar os gastos com a defesa.

O mercado também esteve cauteloso em relação às eleições na Alemanha e à forma como vem ocorrendo a reaproximação entre os EUA e Rússia. O Banco Central da Austrália cortou os juros de referência para 4,10%, o que não era esperado e foi a primeira descida desde novembro de 2020. Sem surpresas, a China manteve as taxas de juro diretoras.

Classes de Ativos:

Obrigações:

O aproximar das eleições na Alemanha, e receios em torno da necessidade de financiar um eventual aumento da despesa com Defesa no seio dos países da União Europeia, provocaram uma subida das taxas de juro ao longo da semana, em especial no segmento da dívida soberana. Os prémios de risco corporativos voltaram a diminuir e continuam a validar o apetite comprador por parte dos investidores. A dívida emergente voltou aos registos positivos e continua a ser o melhor subsegmento no acumulado do ano.

Mercados Acionistas

As ações tiveram uma semana relativamente calma. Apesar de reações muito negativas nas esferas políticas ao modo como a Administração Trump iniciou o processo de negociação com a Rússia para término da guerra na Ucrânia, os mercados mantiveram-se focados nos benefícios do eventual fim do conflito. Pela positiva, destacou-se a subida das grandes ações tecnológicas chinesas, após a reunião de Xi Jinping com um grupo selecionado de líderes do setor privado, reforçando a confiança dos investidores.

Commodities:

O índice de commodities fechou a semana com ganhos perto de 2%. O ouro voltou a renovar máximos históricos, ao beneficiar do contexto geopolítico. Os preços do gás natural dos EUA dispararam cerca de 15% com a produção afetada pelo congelamento de alguns poços. O petróleo subiu um pouco com expetativas de aumento do consumo. O cobre subiu ligeiramente, mantendo-se o otimismo para um acordo comercial entre China e EUA. O milho atingiu o valor mais alto em quase dois anos.

Forex

Não foi uma semana de particular volatilidade no mercado cambial. O Eur/Usd fechou com poucas alterações face à sexta-feira anterior. As minutas da FED, que deram a entender maior resistência em cortar taxas de juro devido ao eventual impacto das tarifas de Trump, não foram suficientes para dar suporte ao dólar. A moeda americana voltou a ter uma semana bastante negativa em relação ao iene, que vai beneficiando da expectativa de mais subidas de taxas de juro durante este ano.

Conclusão:

A semana nos mercados foi estável, com destaque para a valorização das ações chinesas e do ouro. As taxas de juro soberanas subiram ligeiramente, refletindo preocupações com gastos na Europa e políticas dos EUA. No setor de commodities, o ouro atingiu máximos históricos, e o gás natural disparou. Para os investidores, a atenção deve permanecer na política monetária global e nos impactos geopolíticos, que podem influenciar a volatilidade dos ativos.