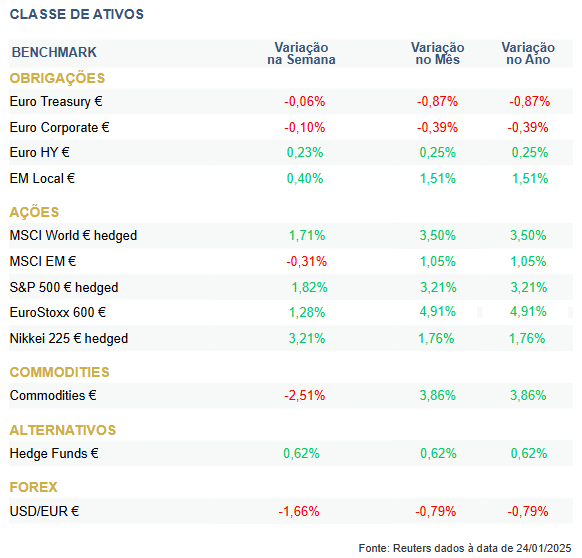

Foi novamente uma semana de alta para os mercados acionistas. Destaca-se a performance positiva das bolsas europeias desde o início do ano. Os principais índices dos EUA e da Europa registaram novos máximos históricos, com a França a ser uma das exceções.

A semana foi marcada pela tomada de posse de Donald Trump e por muitas “Executive Orders”. Não houve introdução de tarifas no imediato, foi anunciado um plano de investimento de montante avultado em Inteligência Artificial e Trump mostrou preferência por juros mais baixos, o que agradou aos mercados.

O Banco do Japão subiu a taxa de juro de referência para 0,5%, o que representa um máximo de 17 anos. Esta foi a segunda subida neste ciclo, não surpreendeu os mercados e espera-se que não seja a última decisão neste sentido em 2025. Para a semana, o Banco Central Europeu deverá fazer o contrário, cortando as taxas de referência em 25 pontos base.

As mercadorias tiveram uma semana negativa, quando avaliadas em euros, o que se explica sobretudo pela desvalorização do dólar. A moeda norte americana recuou ao longo da semana, tendo o Eur/Usd atingido $1,05, o que já não acontecia há mais de um mês.

Classes de Ativos:

Obrigações:

As taxas de juro mantiveram-se pressionadas em alta, após um ligeiro interregno nas sessões que antecederam a tomada de posse do 47º presidente norte americano (que retirou um dia de negociação aos ativos norte americanos). A dívida soberana voltou a liderar este movimento, numa semana em que os prémios de risco corporativos voltam a diminuir, beneficiando sobretudo a dívida high yield. O segmento emergente manteve o registo construtivo e voltou a acumular ganhos na semana, apesar da crescente atratividade da remuneração dos ativos norte-americanos, num contexto de dólar ainda valorizado.

Mercados Acionistas

A semana foi positiva para os mercados acionistas, muito devido à atenção dada à cerimónia de tomada de posse de Donald Trump e à série de ordens executivas assinadas. O posicionamento inicial da nova Administração em relação às tarifas revelou-se menos severo do que o antecipado, contribuindo para um reforço da confiança dos investidores. A depreciação do dólar criou condições favoráveis para os ativos de risco, beneficiando os setores mais cíclicos. O anúncio do programa “Stargate” impulsionou o desempenho do setor tecnológico, que registou mais uma semana de clara melhor performance relativa.

Commodities:

O índice de matérias-primas fechou com perdas acima dos 2%, influenciado pelo recuo do dólar e dos produtos energéticos. O ouro subiu e aproxima-se rapidamente de máximos históricos. Os preços do gás natural dos EUA recuaram, mas seguem elevados suportados pelo frio intenso que se regista no país. O petróleo baixou, pressionado pelo discurso de Donald Trump de que tudo fará para que os preços dos combustíveis fiquem mais baixos. O cobre subiu com renovado otimismo de aceleração do crescimento económico global. Os agrícolas também subiram, com o milho a beneficiar de problemas na produção na Argentina.

Forex

O dólar recuou ao longo da semana, registando mínimos de um mês em relação à principais moedas. O Eur/Usd voltou a cotar acima de $1,05, beneficiando da ausência de anúncios de implementação imediata de tarifas, bem como da forma clara como Donald Trump expressou que irá “exigir taxas de juro mais baixas”. A subida das taxas de juro decidida pelo Banco do Japão permitiu ao iene ganhar algum terreno. As moedas emergentes aproveitaram o dólar mais fraco para recuperarem. O zloty polaco aproveitou este contexto para valorizar em relação ao euro para níveis que já não eram vistos há quase 7 anos.