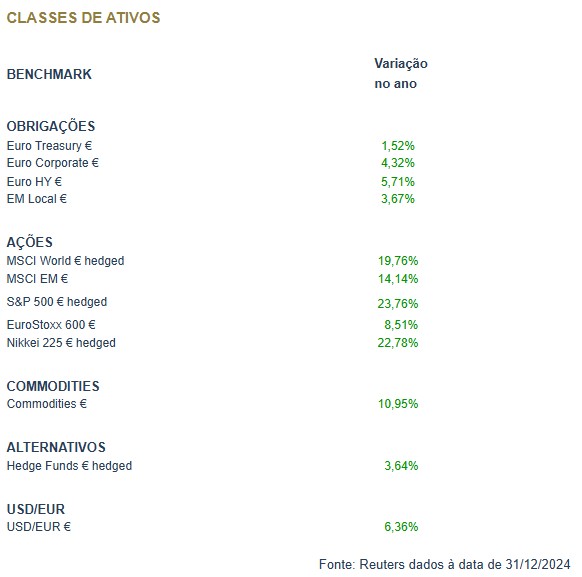

O ano de 2024 foi bastante positivo para a generalidade dos mercados financeiros, tal como já tinha acontecido no ano anterior. As ações apresentaram ganhos expressivos, com especial destaque para os índices norte-americanos e do Japão. A dispersão dos retornos foi, no entanto, muito significativa, com os ganhos a concentrarem-se num reduzido número de empresas.

Os mercados foram condicionados pela inversão do ciclo de contração monetária, tendo os principais bancos centrais cortado as taxas de juro à medida que consideravam que a inflação recuava e, nalguns casos, perante sinais de desaceleração económica. O Banco Central Europeu cortou as taxas de referência quatro vezes e a Reserva Federal dos EUA três vezes, acumulando ambos uma redução de 100 pontos base. Os Bancos Centrais do Brasil e do Japão foram exceções, tendo subido os juros diretores. Os conflitos na Ucrânia e no Médio Oriente continuaram a escalar, mas sem efeitos verdadeiramente significativos nos mercados financeiros globais.

A parte final de 2024 ano foi marcada pelas eleições nos EUA, com o mercado a descontar progressivamente a vitória de Donald Trump na corrida à Casa Branca. O dólar e as criptomoedas foram particularmente beneficiados pela “onda republicana”, esperando-se a implementação de políticas protecionistas, mas também de redução quer de impostos, quer de regulação sobre as empresas. As dúvidas em relação à sustentabilidade das contas públicas dos EUA subsistiram, mas sem afetar o dólar.

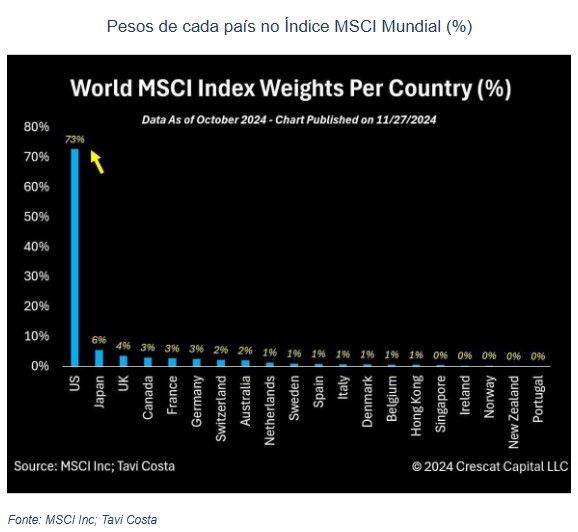

Em 2024 destacaram-se os retornos expressivos nos mercados acionistas, mas que estiveram longe de ser uniformes. As diferentes geografias, setores ou fatores de risco, manifestaram uma notável dispersão na dimensão desses ganhos. Na linha da frente deste movimento surgiram as "Magníficas 7," cujo desempenho excecional e o elevado peso tanto no S&P 500 como no MSCI World impulsionaram os Estados Unidos — e, em particular, o setor tecnológico — a uma liderança destacada face a outros mercados. Para além do impacto revolucionário da Inteligência Artificial (IA), outro catalisador decisivo foi a mudança de rumo da Reserva Federal e de outros bancos centrais, já que vários bancos centrais optaram por iniciar cortes nas taxas de juro, reforçando o otimismo dos investidores. No final do ano, o principal indutor de volatilidade foi a eleição de Donald Trump e a sua agenda disruptiva, que rapidamente ocuparam o centro das atenções, definindo o tom do mercado e levantando questões sobre as suas implicações para 2025.

No início do ano havia grandes expetativas relativamente à política monetária, tendo o mercado chegado a descontar mais de 6 cortes de 25pb para o resto do ano, quer por parte do BCE quer por parte da Fed. As dinâmicas da inflação e sobretudo a resiliência da atividade económica norte americana, acabaram por resfriar os ânimos, adiando o início e magnitude do ciclo de cortes. Mesmo assim, o ano foi positivo para o mercado obrigacionista, ainda que sem a exuberância inicialmente esperada. Os prémios de risco corporativos mantiveram-se comprimidos ao logo de todo o ano e nem a reeleição de Donald Trump nem a instabilidade política na Alemanha e na França, foram suficientes para assustar os investidores.

O índice de matérias-primas registou uma subida considerável de mais de 10% em 2024. O principal responsável foi o ouro, cujo preço terminou com um ganho de 35,6% se expresso em euros e 27,5% em dólares. Os cortes de taxas de juro, as compras de metal por parte de bancos centrais e o refúgio em contexto de conflitos geopolíticos, ajudaram aos ganhos e aos novos máximos históricos. Já o petróleo fechou o ano sem variações dignas de registo, condicionado pela perspetiva de oferta a superar o consumo. O índice de produtos agrícolas fechou o ano em perda dada a abundância dos principais cereais, mas o cacau e o café registaram subidas impressionantes por problemas nas principais produções.

No mercado cambial, o dólar norte-americano destacou-se em alta, registando ganhos face à generalidade das divisas, emergentes e desenvolvidas. Face ao euro, o dólar atingiu níveis não vistos desde novembro de 2022, o mesmo sucedendo no Dollar Index. A evolução do diferencial de taxas de juro reais de longo prazo foi favorável ao dólar e justificou a valorização, a par da forte expectativa de que serão implementadas políticas protecionistas pelos EUA. À boleia de taxas de juro mais altas, a libra valorizou ao longo do ano face ao euro para máximos de mais de 30 meses, apesar de alguns episódios de volatilidade e de persistirem dúvidas acerca da sustentabilidade das contas públicas e do estado da economia britânica.

Foi também um ano de afirmação dos criptoativos, com a bitcoin a estabelecer novos máximos, bem acima dos $100 000. A criação e admissão à cotação nas bolsas norte-americanas de Fundos de Investimento (ETF) em criptomoedas, ajudaram a democratizar o investimento nesta classe de ativos, que começou a atrair interesse institucional.