Maio foi um mês positivo para a generalidade dos ativos financeiros, com especial destaque para os mercados acionistas desenvolvidos. Desta forma, o S&P 500 voltou a transacionar em máximos históricos, impulsionado por dados económicos sólidos, apesar da revisão em baixa do crescimento do PIB no primeiro trimestre do ano, para apenas 1,3%. Na Europa, o Stoxx 600 valorizou mais de 2,5%, beneficiando da recuperação económica gradual desta geografia, num contexto em que o setor dos serviços continua a ser o grande motor desta retoma no crescimento.

Em contraciclo com as geografias desenvolvidas, o complexo emergente (quando medido em euros) encerrou o mês de maio em queda, penalizado, em grande escala, pelo desempenho do mercado acionista chinês (medido pelo Shanghai Shenzhen CSI 300 Index), após os dados de atividade de indústria e serviços terem ficado ligeiramente aquém do previsto e perante os crescentes receios de que as barreiras comerciais erguidas pelos EUA, venham a ter um impacto negativo no setor exportador do país.

Em termos de época de resultados, já na sua reta final, o destaque recaiu na Nvidia e no seu papel dominante naquele que é o tema de investimento mais popular da atualidade, a Inteligência Artificial, com a empresa a divulgar receitas que, no primeiro trimestre, praticamente triplicaram face ao mesmo período de 2023. Ainda assim, e para a globalidade das empresas que compõe o S&P 500, os números relativos aos primeiros três meses de 2024 foram bastante robustos, com o crescimento médio dos lucros a superar o previsto e com a percentagem de empresas que conseguiu surpreender pela positiva a ser muito superior à média de longo prazo.

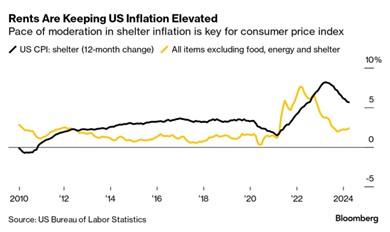

No segmento obrigacionista, maio iniciou num tom mais construtivo, num contexto de renovada esperança de que as autoridades monetárias estariam já em condições de discutir o regresso a condições monetárias menos restritivas. No entanto, a resiliência económica, especialmente nos EUA, e a persistência das pressões inflacionistas, voltaram a pressionar as taxas de juro de mercado em alta, penalizando a componente de dívida soberana. O mercado ajustou, assim, as suas expectativas de cortes nos juros diretores, prevendo agora que o BCE fará dois cortes em 2024, um deles em junho, e que a FED reduzirá a taxa de referência no último trimestre do ano.

No mercado cambial, assistiu-se a uma ligeira depreciação do dólar face ao cabaz das principais moedas mundiais, sobretudo na primeira metade do mês, com a moeda norte-americana a ser penalizada por números de criação de emprego nos EUA abaixo do esperado. A título de exemplo, ao longo do mês, o par Eur/Usd chegou mesmo a cotar a $1,0894, nível máximo de quase dois meses.

Por fim, e no que diz respeito à componente de matérias-primas, maio foi marcado por volatilidade, ainda que o principal índice deste complexo (medido em euros) tenha encerrado o mês praticamente inalterado. Ainda assim, destaque, pela negativa, para o desempenho do crude, que viu a sua cotação recuar mais de 5%, com evidência de que a produção atual é mais do que suficiente para alimentar os níveis de consumo atual.

Em contraciclo, o ouro atingiu novos máximos históricos, ao longo do mês, impulsionado, não só, pela manutenção do interesse comprador de alguns dos principais Bancos Centrais mundiais como também por um sentimento mais otimista por parte dos hedge funds que, em maio, reportaram que a exposição líquida a este metal precioso se encontrava no valor mais elevado desde meados de abril de 2020.